电池交流

电池交流 电池技术

电池技术 电池问答

电池问答 供求信息

供求信息 电池回收

电池回收 认证检测

认证检测 电池管理系统

电池管理系统 电池修复

电池修复 广告发布

广告发布 锂电池

锂电池 动力电池

动力电池 锂离子电池

锂离子电池 磷酸铁锂电池

磷酸铁锂电池 三元锂电池

三元锂电池 18650锂电池

18650锂电池 锂电池厂家

锂电池厂家 钠离子电池

钠离子电池 新能源汽车

新能源汽车 电池会议

电池会议 电池展会

电池展会 商务活动

商务活动

财联社3月1日讯(编辑 冯轶)2月29日,上海重塑能源集团股份有限公司递表港交所主板,中金公司为其独家保荐人。

招股书显示,重塑能源成立于2015年,专注于氢燃料电池系统、氢能装备及相关零部件的设计、开发、制造和销售,并提供满足客户需求的氢燃料电池工程开发服务。

据弗若斯特沙利文的资料,按2022年已售重卡氢燃料电池系统的总输出功率计,公司位居中国氢燃料电池系统市场第一,市场份额为25.9%。

重塑能源透露,本次融资将主要用于氢燃料电池系统、氢能装备的研发及扩产;海外市场业务拓展等。

此前,港股已有两家氢能燃料电池概念股上市,分别是AH两地上市的亿华通(02402.HK)及去年登陆港交所的国鸿氢能(09663.HK)。

值得注意的是,从两家公司的上市经验来看,港股市场对氢能概念的接受程度相当有限。

2023年1月,亿华通上市每股发行价为60港元,面向散户部分获得0.29倍超额认购。截至发稿,亿华通港股报35.40港元每股,较上市发行价近乎“腰斩”。

国鸿氢能则于2023年12月登陆港交所,公开发售时仅获0.18倍超额认购,上市首日盘中一度大跌25%,而目前公司股价也仍处于破发状态。

行业层面,2022年全球氢燃料电池行业的市场规模已达到58亿美元,自2018年起以37.6%的复合年增长率增长。预计全球氢燃料电池行业的市场规模将于2027年达到820亿美元。

同期,全球氢燃料电池销量由2018年的784.8MW增至2022年的3194.0MW,以42.0%的复合年增长率增长。燃料电池汽车则是主要驱动因素,预计到2027年全球氢燃料电池市场将达到48754.2MW,期间复合年增长率预计为72.5%。

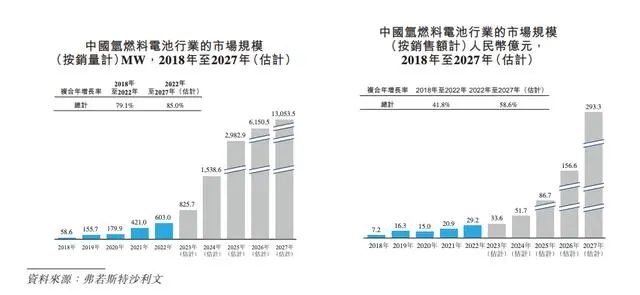

而中国氢燃料电池行业的市场规模也已由2018年的人民币7亿元增至2022年的29亿元,复合年增长率为41.8%。预计将于2027年达到人民币293亿元。

按2022年销量计,中国占到全球燃料电池系统市场份额约18.9%,氢燃料电池系统销量达至603.0MW,2018年至2022年复合年增长率为79.1%,预计将于2027年达至13053.5MW。

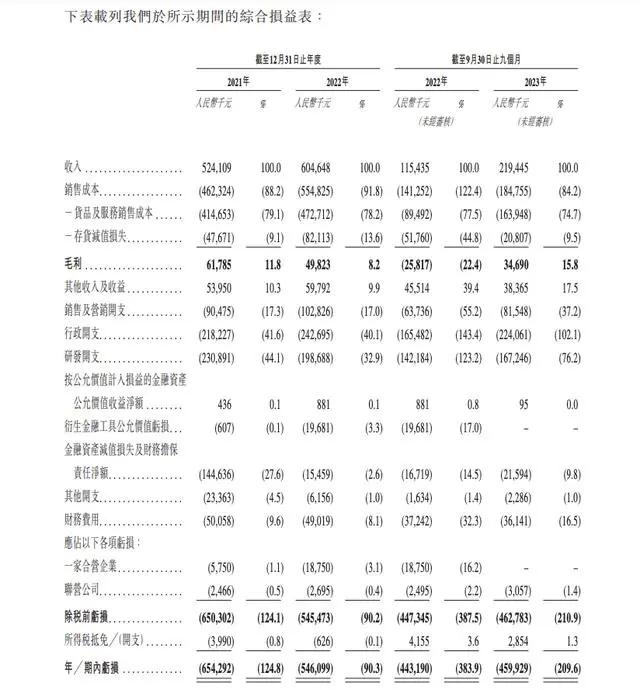

财报显示,2021年、2022年及2023年前9个月,重塑能源实现收入分别为约5.24亿元、6.05亿元、2.19亿元;同期公司亏损分别为约6.54亿元、5.46亿元、4.60亿元,合计近17亿元。

作为对比,2021、2022年及2023年前5个月,国鸿氢能的营收分别为4.57亿元、7.48亿元及1.43亿元,净亏损则为7.03亿元、2.80亿元及0.88亿元

亿华通方面,2023年营收约8.01亿元,净亏损2.26亿元。而2021及2022年,亿华通营收分别为6.29亿元及7.38亿元,在三家公司中相对领先,同期亏损分别为1.62亿元和1.66亿元。

仅从营收及业绩层面看,无论是业绩规模还是亏损角度,重塑能源相对两家已经在港上市的氢能企业并不具备优势。

因此,重塑能源未来上市融资的估值及后续走势也很有可能与前两家公司遇到相似的处境。

此外,重塑能源也提示称,目前政府对氢能市场的扶持政策、燃料电池汽车的需求以及产业技术路径都存在不确定性,潜在风险因素对公司业务也可能产生重大影响

(财联社 冯轶)