电池交流

电池交流 电池技术

电池技术 电池问答

电池问答 供求信息

供求信息 电池回收

电池回收 认证检测

认证检测 电池管理系统

电池管理系统 电池修复

电池修复 广告发布

广告发布 锂电池

锂电池 动力电池

动力电池 锂离子电池

锂离子电池 磷酸铁锂电池

磷酸铁锂电池 三元锂电池

三元锂电池 18650锂电池

18650锂电池 锂电池厂家

锂电池厂家 钠离子电池

钠离子电池 新能源汽车

新能源汽车 电池会议

电池会议 电池展会

电池展会 商务活动

商务活动

“随着电芯原材料、正极材料、电解液、铜箔、铝箔等价格持续上涨,动力电池企业面临新冠肺炎疫情暴发以来最大的难关,公司已尽最大努力减少成本上扬带来的冲击,但收效甚微,因此公司拟就双方已签订单进行二次磋商。”日前,国轩高科一份《调价商洽函》揭开了动力电池企业极限承压的现状。

据了解,10月以来,比亚迪、鹏辉能源、赣锋锂业等多家动力电池企业纷纷爆出涨价消息,一些产品价格涨幅达20%,“未执行完成的订单将关闭取消”,用词颇为强势。业内人士预计,上游原材料价格会维持高位,激烈的市场竞争将加速实力薄弱的动力电池中小企业出局。

原材料价格飙涨致企业净利润“跳水”

业内人士介绍,锂电池上游原材料价格此前一路高涨,9月、10月又涨了一波,仅锂盐价格就从9万元/吨狂飙到20万元/吨。究其原因,新能源汽车发展速度超出预期,受疫情及上游矿产产能释放不足等因素叠加影响,锂电池主要原材料持续涨价且严重缺货。

鹏辉能源在《产品价格调整通知函》中直言,近来,大部分材料厂家要求现金提货仍无法保证供应。其中,碳纳术管价格从今年1月的30元/千克上涨到9月的62元/千克,10月又进一步涨至85元/千克,比1月上涨183.33%;碳酸锂价格从1月的65/千克上涨到9月的148/千克,10月又进一步涨至200/千克,比1月上涨207.69%。

“电解液、锰酸锂、石墨原材料价格呈持续上涨趋势,我公司努力消化成本上涨,但已远超承受极限。”鹏辉能源方面表示,所有新订单执行联动定价,上调幅度视各产品材料占比及涨幅而定,不接收长周期。所有已接但未提货的订单需重新议价,按新订单价格执行。鉴于目前需支付现金采购原材料,为保证现金流,对账期较长的客户全面缩短账期。

比亚迪同样表示,锂电池材料不断上涨,导致公司综合成本大幅提高,决定CoRM等电池产品在现行Wh单价的基础上,统一上涨不低于20%。

“原材料在动力电池的成本构成中占比高达70%,企业涨价也是无可奈何,不可能亏本卖。”上述业内人士坦言,成本陡增直接导致今年动力电池企业的净利润普遍“跳水”,欣旺达、鹏辉能源、国轩高科等企业第三季度净利润均同比出现下滑,毛利率集体走低。

头部企业库存和议价能力较强

动力电池涨价是否会传导至整车厂乃至消费者?今年特斯拉北美版就因原物料上涨及芯片短缺影响,多次调涨旗下Model 3与Model Y两款入门车系的价格。

“就自主汽车品牌而言,不太能接受涨价,更倾向于通过其他方式来化解压力,如往年一些时间节点会有‘万元购车’等优惠,现在可以取消优惠政策。” 业内人士坦言,在整个产业链中,整车厂和上游资源是较强势的谈判方,动力电池企业的话语权较弱,因此成本上涨的压力大部分由动力电池企业承担。

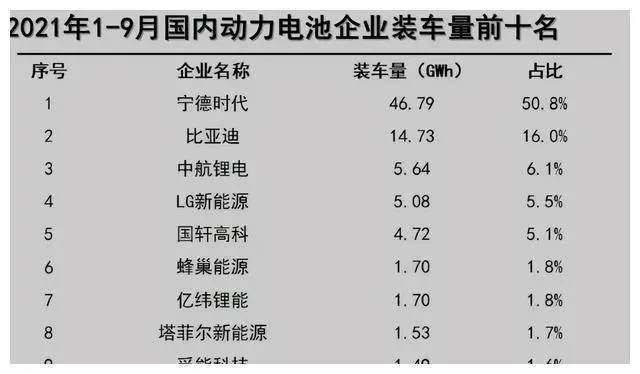

记者注意到,在涨价潮面前,部分动力电池企业仍按兵不动,如宁德时代、中航锂电、蜂巢能源尚未爆出涨价消息。“相对而言,头部企业的库存情况和议价能力较强,更能‘兜得住’,但其实都是在硬撑。整体来看,从动力电池出厂到整车厂的价格有一定涨幅空间,最终取决于各方的博弈情况。”上述业内人士进一步表示,其中也存在企业和资本囤奇炒作的情况。

为应对上游原材料紧缺的现状,动力电池企业纷纷向上游布局。如今年9月,宁德时代与加拿大锂矿企业Millennial Lithium签署最终协议,以总计3.77亿加元的价格拿下后者全部股份,该公司在阿根廷还拥有超过1万公顷盐湖;国轩高科密集布局上游材料领域,逐步建立起“材料端-电池端-产品端”的全产业链。对动力电池企业而言,这既可以获取上游利润,又能摸清成本结构,有利于与上游材料企业谈判。

不具备成本优势的企业或将率先出局

记者注意到,今年以来,动力电池行业掀起了一股“扩产潮”,仅在第三季度,宁德时代、中航锂电、蜂巢能源、国轩高科、亿纬锂能等企业就相继宣布投建新锂电池项目,合计新增规划产能超350GWh。

“一方面,可以从上游拿到有竞争力的价格;另一方面,可以向下游整车厂证明实力。扩产还能搏一搏,不扩产是死路一条。”某企业知情人士坦言,当前动力电池中小企业正遭受上游原材料涨价和下游整车厂降价要求的双重压力,“快活不下去了,一些企业貌似有很多单子接,但单价极低,只能停产。今年将有一批中小企业倒下。”由此可见,未来动力电池行业集中度将进一步提高,不具备成本优势的企业或将率先出局。

同时,尽管多家动力电池企业宣布了扩产计划,但产能释放需要一定周期,预计到2023年左右,原材料短缺情况将得到缓解。

在这种情况下,产业链相关企业要携手合作,除规模化降低成本外,还要优化动力电池产品设计,减少稀缺材料使用,并通过改进生产流程和制造工艺等方式减少浪费,挖掘降本空间。

免责声明:以上内容转载自中国能源网