电池交流

电池交流 电池技术

电池技术 电池问答

电池问答 供求信息

供求信息 电池回收

电池回收 认证检测

认证检测 电池管理系统

电池管理系统 电池修复

电池修复 广告发布

广告发布 锂电池

锂电池 动力电池

动力电池 锂离子电池

锂离子电池 磷酸铁锂电池

磷酸铁锂电池 三元锂电池

三元锂电池 18650锂电池

18650锂电池 锂电池厂家

锂电池厂家 钠离子电池

钠离子电池 新能源汽车

新能源汽车 电池会议

电池会议 电池展会

电池展会 商务活动

商务活动

最近,广汽埃安率先发布了全球首款1000公里续航车型,堪比不少混动和增程车型,着实让不少人惊掉了下巴。

大家都没想到,超过1000公里续航的车型居然来得这么快!而且也的确没想到,广汽年初夸下的海口,居然真的实现了。

里程焦虑,似乎不再是购买一台新能源车最大的阻碍了。

不过新能源车能实现1000公里的超长续航,核心要点还是能量密度。

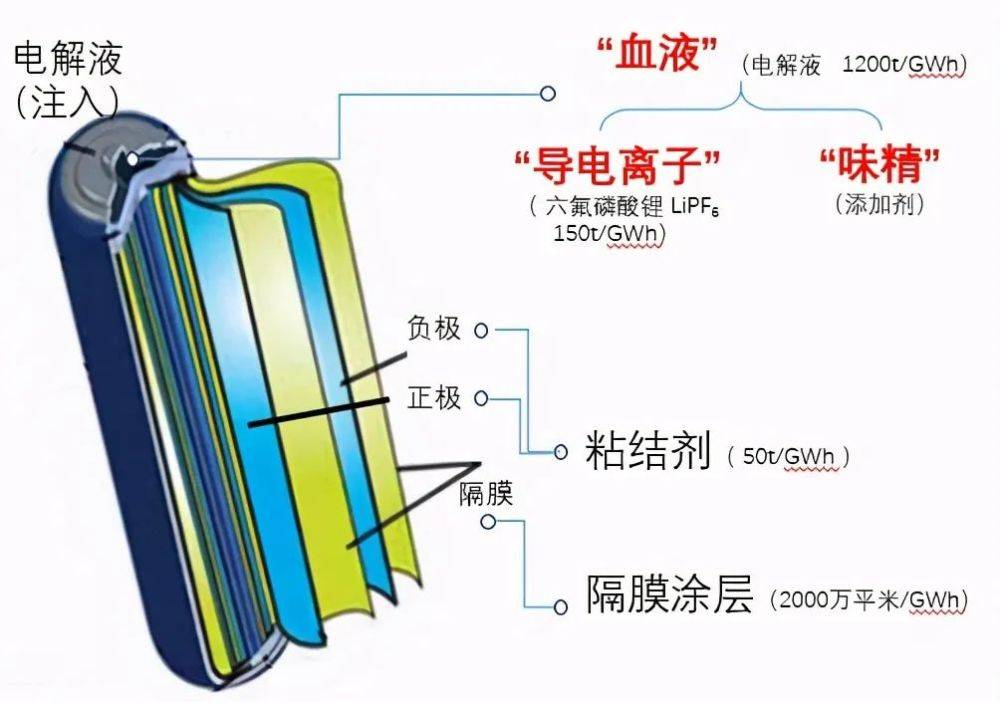

我们知道,锂电池是由正极、负极、电解质(也就是电解液)、隔膜和电池外壳组成的。

不严谨地说,电池中锂离子所占的比例高低,决定了储存能量的多少。

就比如AION LX使用的海绵硅负极片电池技术,从负极的硅碳材料入手,将电池包的成组能量密度提升了差不多20%(205Wh/kg,144.4kWh)。

明年上150度电池的蔚来ET7,也是在硅碳负极的基础之上额外采用了混合固液电解质,才把单体电芯的能量密度提升到了360Wh/kg。

即使是按照70%的成组效率来算,电池包的密度也会大于250Wh/kg。1000公里成就get√。

在业内量产的电池技术里,这两家基本上快摸到锂离子电池能量密度的天花板了。

但真正的天花板,还得说是采用固态电解质、能量密度更高的全固态电池。

等到大规模量产的那一刻,或许随便一台车都有个千八百公里续航,配合超充就是一个字:香。

但就在前几天,突然冲出了几家像SES、恩力动力这样的电池初创企业,宣称自己已经已经成功研制出了新型的锂金属电池,并且很快就能量产。

这种电池在负极直接使用了锂金属,能量密度居然能接近几年后量产的全固态电池!

这让社长有些好奇:这种锂金属电池是什么来头?它是不是下一代的新型电池技术?

电池巨头的格局,又会不会发生新的变化?

今天,我们就来好好聊一聊。

01. 锂金属电池的前世

从广汽和蔚来的例子中我们不难发现,两家车企就好像事先约定好了,都采用了硅碳复合材料作为负极。当然,对负极材料下狠手的,还有“掺硅补锂”的智己。

相比于现在市面上绝大多数新能源车采用的石墨负极电池,硅负极材料的理论锂离子容量能达到4200Ah/kg,比石墨的372Ah/kg高了十倍有余,也就变相提高了能量密度。

如果按照美国能源部的定义,根据负极材料的不同、能量密度逐渐增加、把锂电池技术分为三代的话,最常见的石墨负极电池就是第一代,即将铺开的硅碳负极电池属于第二代。

而第三代,就是在负极直接应用金属锂的电池了。

熟悉新能源车的小伙伴都知道, 1881年法国工程师古斯塔夫·特鲁夫就制造出了全世界第一辆电动车,其采用铅酸蓄电池供电、直流电机驱动,比第一辆奔驰还早了4年。

锂金属电池的发展历程,也颇有几分早期电动车的意味。

早在上世纪70年代锂电池刚刚诞生的时候,科学家们就尝试过应用金属锂作为电池的负极,比索尼面向市场推出首款锂离子电池的时间,足足早了20年。

如今的锂离子电池看到锂金属电池的话,可能还得叫一声“爸爸”。

而科学家们看重锂金属直接作为负极的原因也很简单——

金属锂的性能,实在是太棒了!

它的理论锂离子容量能达到3850 Ah/kg,和硅负极的理论容量差不多。

与此同时,又有着金属中最低的密度(0.534g/cm )和最负的电化学电位(-3.045V),非常容易吸引电子。

这也就是说,作为负极材料的锂金属比硅还优秀。它有着极高的能量密度,电池的电压也更容易做得更高。

在现实生活中,我们最常接触到的锂金属电池,其实是汽车钥匙中的纽扣电池。它能够一次性使用3年左右的时间,而且体积能做得很小。

就比如CR2032型号的纽扣电池,这个C就代表着锂金属负极。当然2032R和特斯拉的18650也是一样的逻辑,代表着直径20mm、高度3.2mm的圆柱体。

但从中也不难发现:这个纽扣电池从来没有人说要充电,都是没电了就换——

这是个用完了就扔的一次性电池啊!

没错,这也是锂金属电池迟迟得不到量产的最大原因,安全。

其实从2015年1月起,国际民航组织就已经针对单独的锂金属电池UN3090在客机上作为货物运输。这项禁令比起锂离子电池UN3480来说早了1年多,可见其危险性。

具体怎么不安全,建议参考一下三星手机爆炸门。

锂金属电池不安全的原因,也和爆炸门的手机有几分异曲同工之妙,都是刺穿了正负极之间的隔膜。正负极直接连接导致电池短路,从而过热、起火爆炸。

就好比一块奶酪三明治,上下两边的面包把中间的奶酪扎透了。只不过电池这个“面包”直连的代价,实在是有些惨重。

而锂金属电池和三星Note7之间的区别在于,Note 7是由于工艺问题,正负极上的焊点有毛刺,才刺穿的隔膜(面包做得又硬又糙,给奶酪扎了个透心凉);

锂金属电池,则是由于不可逆的锂枝晶生长。相当于面包在放置/食用的过程中,自己长出来一块,给奶酪扎了个透心凉。(奶酪:我招谁惹谁了!生气)

至于为什么会有锂枝晶生长,简单来说就是锂离子实在是太贪玩也太调皮了。它从正负极之间跑来跑去的过程中迷了路,最终沉积在负极的表面上,再也不动。

而且它还特别喜欢挂在有凸起的粗糙表面,久而久之就越长越长,最终形成像小树苗一样的锂枝晶。

其实在一开始,并没有人发现锂枝晶的破坏作用,而是用血和泪的教训换来的。

作为全球第一家把充电锂电池推向市场的公司,来自加拿大的Moli Energy可以说是走在了时代的风口上。

其将二硫化钼作为正极,金属锂作为负极,推出了能量密度超过100Wh/kg的电池。一经上市,便在消费电子产品飞速发展的环境下风靡全球,获得了大量订单。

但好景不长,初代产品刚刚售出200万只,就出现了起火爆炸的安全事故,随后宣布召回所有产品并提供经济补偿。最终只能资不抵债,破产拍卖。

接手的日本NEC公司随后又生产了50万只电芯,并安装在新款的手机上。

不幸的是,经过长达一年半的“蹂躏”,这批手机电池几乎都出现了问题,从电池衰减到起火爆炸应有尽有。无数经费背后,只是一场绚烂的花火。

但万幸的是,这批电池仅仅用于测试,并没有交付到消费者手中。

用惨痛的代价验证了锂金属电池极低的可靠性之后,锂金属电池也被时代所封存。

02. 锂金属电池的今生

2008年发生了两件事,间接让锂金属电池激动地拍打着棺材板,重新复活了。

第一件事,是特斯拉Roadster的横空出世。

这台300多续航、零百加速不到4秒的油改电小跑车,第一次让许多人看到了新能源车的无限可能,也拯救了第一次濒临破产的特斯拉。

而它能够让马斯克成功说服投资人,靠的正是18650电池的高能量密度。

对新能源车来说,高能量密度代表着一切——更长的续航、更快的充电速度、更轻的车重……百利而无一害。

正如这句玩笑话说的那样,“燃油车最牛的是油箱,最拉胯的是发动机;电动车最牛的是电机,最拉胯的是电池”。

能量密度,就是动力电池最大的痛点。

在政策的驱使下,在现实的推动下,看到了希望的车企也纷纷开始立项新能源车,进行一次次大胆的尝试。

从那时起,所有的车企和电池企业都在考量一项相同的核心指标,能量密度。

这一目标,甚至还“传染”给了3C消费市场,一时间大家都在追求更小的体积和更轻的重量。

另一件事,是全球都不约而同地开始布局,把资源和精力都投入了新能源产业。

远的比如大洋彼岸的美国,在小布什和奥巴马交接前后,美国能源部几乎不计成本地投入清洁能源项目。

无论是太阳能电池、锂电池、燃料电池、水分解、风能还是核能,只要是清洁能源就立项。还鼓励各大高校,在学术上给予大力支持。

这批博士生毕业之后,创立了一大批搞技术的锂电池初创企业,都或多或少地经历过数轮融资。有些已经被大企业并购,而有些则坚持到了上市。

我们当然也不甘示弱,由科技部、财政部、发改委和工信部共同启动了十城千辆工程,准备用3年左右的时间每年发展10个城市,每个城市推出1000辆新能源汽车开展示范运行。

有了市场,就不愁没有高校和科学家带头研究。

除此之外,我们还特意也出台了退税和补助政策,大力支持国内风电设备的发展。

至于光伏行业,为了避免金融危机给出口带来的影响,发改委用一次史无前例的招标,拉开了国家级光伏发电特许权项目的序幕。一出手,就是1万千瓦时。

如今大国博弈的种子,其实在那时就已经埋下。

但不管怎样,新能源行业都离不开一样最重要的东西:电池,而且是高能量密度的电池。

但对于现阶段的锂离子电池,在业界看来,一抬头就能够看到瓶颈。目前的硅碳负极技术已经研究多年,技术接近成熟,但对能量密度的提升却并没有想象中那么高。

于是,业界分成了两派。

一派有点像传统武学的“六大门派”,其中最典型的,就是97岁获得诺贝尔奖、过了今年就100岁的John B. Goodenough教授,“足够好”老爷子。

仙风道骨的,是不是有点像张三丰?

在他看来,负极依然需要硅基或者锂金属这样的高能量密度材料,但解决问题的根本方案,还是要从固态电解质下手。

只要能够研发出高电导率、稳定性强、价格低廉、界面稳定性好的固态电解质,能量密度就能提升一个极大的量级。

顺便,还能解决一下锂金属电池锂枝晶生长的安全问题!

这也就是说,只要固态电解质成功量产,那么全固态锂金属电池也就指日可待了。

如果还拿三明治来举例子的话,大家可以想象一下面包(正负极)和奶酪(隔膜)之间隔着一大片完全脱水的牛肉干(固态电解质),是不是很难再刺穿奶酪(隔膜)了?

老爷子短期的目标,就是在102岁退休之前、或者延长退休年限之后,能够攻克这一值得再次颁发诺贝尔奖的世纪难题。也正应了老爷子的那句话——

“这就是我去世之前要做的事情:留下一个更清洁,更美好的世界。”

当然,按照中国电池工业协会副理事长黄学杰的说法,我们在迈过锰酸锂电池、三元锂/磷酸铁锂电池、全镍/无钴电池之后,长期的技术目标,同样是全固态电池。

目前,包括宁德时代、比亚迪、三星SDI、韩国SKI、松下在内的多家全球锂电池巨头,也都在积极布局固态电池。可以说,这就是未来明确的方向。

但全固态电池实现起来,却没有想象中那么容易。

一方面固态电解质的导电率会低于液态电解质,而且正负极和固态电解质之间也没办法很好地融合。简单来说就是充电慢,电阻大。

所以全固态电池还无法大规模应用在主流3C产品和动力电池中,更不要说能量密度更高的全固态锂金属电池了。

这一派,可能要让我们等上5-10年的时间。

于是,就出现了有点像“江湖野路子”的另一派。就是我们刚才提到的,在2008年前后创立的几家国外公司,以及国内的科学家带头研究的电池初创企业了。

03. 什么时候量产?

这几家里进度最快的,是一家名为SES的锂金属电池初创企业,由麻省理工的博士胡启朝一手创办,也是2008年新能源行业井喷后的产物。

在11月初举办的首届SES BatteryWorld上,SES发布了全球首款容量>100Ah的大型锂金属电池Apollo,明年就能推出样品,而2025年将会正式量产。

这造型,像不像刀片电池?

从时间来看,这非常符合一个外企对于开发时间严谨的态度,也是为了跑完为期5年的测试流程。

但要说这是个PPT期货,也的确一点都没错

。

从电芯的参数上看,Apollo 417Wh/kg的重量能量密度和935Wh/L的体积能量密度已经接近固态电池,差不多是现款锂离子电池的一倍左右。

但对于最重要的安全问题,SES却采用了一种另辟蹊径的特殊方案,似乎是把电池自燃的问题扼杀在了萌芽中。

硬件层面,SES研发了一种高浓度的锂盐电解液,作用是改变锂枝晶的微观形状,从尖头的“树杈”变成圆头的“挖耳勺”,避免直接刺穿;

此外还在电镀负极表面的时候使用添加剂,从而在负极锂金属的表面形成一层光滑的保护膜,减缓锂枝晶的生长速度。

软件上,SES的Avatar电池监测软件会从原材料和生产检测开始,再结合充放电状况和使用工况等信息,模拟出一个和实体电池包非常接近的“虚拟电池包”。

这个虚拟电池包就像提前探路的清扫机器人,给真正的电池包开路。一旦发现锂枝晶即将长到危险的形态,会提前几个月就进行预警,确保电池系统的安全。

据悉,这款电池包将在上海嘉定国际汽车城的超级工厂进行量产,计划于2023年前后投产,年产能1GWh,差不多是宁德时代的1%。

在完成所有的测试之后,将会主要供应给通用汽车和现代起亚。

至于为什么会是通用汽车和现代起亚,社长还特意查了一下,却发现了一个SES的惊天大秘密。

早在2013年,SES就已经拿到了450万美金的A轮融资,随后的BCD轮更是一共拿到了1.81亿美金。最近和艾芬豪资本收购公司合并之后,很快就会在纽交所正式上市。

目前预计的估值,是36个亿。

而SES背后的投资人,正是包括通用、现代起亚、SKI、淡马锡、天齐锂业、上汽集团这种汽车圈里的大佬级企业!

所以SES和通用、现代起亚走得那么近,也就不足为奇了。

在这些投资人里,天齐锂业作为一家锂电池核心材料供应商,控股SES就等于控股下游企业,或许还可以理解。但SKI明明和SES是竞争关系,为什么还要控股?

针对这个问题,社长走访了一下行业内的工程师,也求证了一下胡启朝本人。

最终得到的答案是,这种大型电池供应商工作项目很多,重心往往会放在降低成本、提高效率上,对于不能立刻商业变现的项目投入不会很大,基本只会在千万级别。

相比之下,这种新型电池技术就是一家初创企业赖以生存的根基,孤注一掷也要把新技术量产出来。

从生产的角度来讲,SES的锂金属电池和普通锂离子电池的生产工艺非常类似。正极、隔膜、外壳都相同,有所区别的仅仅是电解质和负极材料,这部分不会增加成本。

但目前Apollo电池大规模量产的最大挑战在于这一大片又薄又长的锂金属负极,但有了天齐锂业的合作关系,应该不会很难。

锂金属电池制造的单位成本肯定会比普通电池要高,但整体应该还是处于可控范围之内。

04. 写在最后

其实在采访胡启朝本人的时候,社长还问了一个比较私人的问题。

“如果假设现在SES已经超额完成目标,启朝也已经功成名就了,下一步你会怎么选?”

“是会像马斯克一样,换一条新的赛道继续前进,还是有其他的人生目标?”

而胡启朝本人的回答是,“我希望能够在3-5年内把SES好好做起来,从上游的原材料开始整合,降低电池的成本。”

“等到SES跑起来之后,我个人希望能够借助SES的力量,去打造飞行汽车。”

或许像马斯克、何小鹏、胡启朝这样的“大男孩”,都有一个心中的飞行梦吧。

我们现在的确无法看到飞行汽车能够展翅翱翔,或许我们这辈子都见不到电动火箭飞上太空。

但社长相信,在这些理想主义者的带领下,用不了几年,未来的生活会发生天翻地覆的变化。

过去的几年如此,未来的几年同样如此。