电池交流

电池交流 电池技术

电池技术 电池问答

电池问答 供求信息

供求信息 电池回收

电池回收 认证检测

认证检测 电池管理系统

电池管理系统 电池修复

电池修复 广告发布

广告发布 锂电池

锂电池 动力电池

动力电池 锂离子电池

锂离子电池 磷酸铁锂电池

磷酸铁锂电池 三元锂电池

三元锂电池 18650锂电池

18650锂电池 锂电池厂家

锂电池厂家 钠离子电池

钠离子电池 新能源汽车

新能源汽车 电池会议

电池会议 电池展会

电池展会 商务活动

商务活动

《欧盟电池和废电池法案》(下称“电池法案”)正式生效已近半年,这项法案规定:在欧盟销售或使用的所有电池必须符合可持续性要求。作为欧盟绿色新政(Green Deal)的重要成果,电池法案显示了欧盟推动循环经济发展,加强对电池和关键矿物资源战略自主权的决心,同时也给中国动力电池厂商带来了巨大压力。

在欧盟编织的可持续发展政策法规网中,碳足迹并不是唯一新提出的要求,但无论对眼前的动力电池企业,还是未来的纺织品服装企业,这都是一项迫切而陌生,并且充满不确定性的工作。欧盟现有政策的诸多不确定性,包括规则本身的不确定,以及国内和欧盟之间政策衔接进度的不确定等,都会决定企业受影响的程度。面对技术要求,企业需要在短时间内迅速完善对规则的认知,理解核算内容及方法,并带领供应链共同执行。面对政策层面的不确定性,企业除了等待和呼吁,能做的似乎不多。

因此,当务之急是尽快与欧盟建立沟通渠道,针对规则内容和技术要求展开平等交流和对话,传递双方的诉求和共识,寻求解决方案。这不仅是应对欧盟电池法案的需要,也是应对欧盟所有与我国出口息息相关的规则的需要。绿色和可持续发展规则的兴起,代表新的发展规律和秩序的建立,欧盟是先行者,但不会是独行者。对我国行业和企业发展而言,只有打起十二分的精神,才能在多变的发展环境下保持长盛不衰。

2月2日,国家发改委、国家统计局、国家能源局联合下发《关于加强绿色电力证书与节能降碳政策衔接,大力促进非化石能源消费的通知》,其中提出,推动研究核算不同应用场景中扣除绿证的修正电网排放因子。这一提法,对于未来推动绿证国际互认和纳入电池法案碳足迹核算,释放了积极的政策信号。文件还再次强调,推动绿证国际互认,推动大型国际机构碳排放核算方法与绿证衔接。

欧盟电池法案带来了什么障碍

在电池法案的所有内容中,对电池碳足迹的要求是最受到关注的条款之一,这是碳足迹首次作为强制性要求,被写进欧盟的政策法规中,而碳足迹声明也是最早进入实施阶段的要求。根据电池法案要求,容量大于2 kWh的可充工业电池、轻型交通工具电池(LMT)和动力电池,最迟于2025年2月18日起开始需要附上碳足迹声明;欧盟同步研究对电池碳足迹设置性能等级和阈值,2026年8月18日起加贴电池碳足迹性能等级(carbon footprint performance class)的标签,2028年2月18日起,低于碳足迹最大阈值,超过阈值的电池产品禁止进入欧盟市场。

为了确保对电池评估的一致性,欧盟委员会联合研究中心(JRC)正在起草动力电池碳足迹(CFB-EV)的计算规则。2023年6月,JRC 发布了动力电池碳足迹计算规则最终草案,草案涵盖了动力电池碳足迹的方法论、建模方法、文档和验证等要求,对电池的功能单元、生命周期评估的系统边界、主要数据和次要生命周期库存数据集的使用、碳足迹的环境绩效和验证等方面做出了详细规定,预计计算规则定稿将于2024年上半年发布。

新电池法案发布前后,笔者调研了多个国内动力电池生产厂商,大家普遍反馈在电池碳足迹报告方面承压较大,一是时间要求比较紧迫,二是开展相关工作的经验较少,供应链的数据底子比较薄;三是根据部分厂商的试算结果,国内生产的动力电池碳足迹比欧日韩等国生产的同类竞品高,在欧盟大力推动绿色发展的环境下,会成为动力电池企业在欧洲发展的主要障碍。

电池碳足迹计算的核心是电力碳足迹

不少厂商指出,在碳足迹核算中,目前最难降低和突破的环节是电力碳足迹。

先科普一下电力碳足迹和电网排放因子。电力碳足迹是指从原材料生产到用户用电的全生命周期碳排放,包括原料生产、运输、发电和输配电等环节。而生态环境部之前发布的全国电网排放因子是0.5703 t CO2/MWh,依数值推断,应当不涉及发电的上游原材料环节和下游输配电环节;而我国也未公布过官方的全国平均电力碳足迹数据。

在计算规则草案中,核算电力碳足迹,需要先进行电力建模,根据建模结果,分别计算不同来源电力的碳足迹,最后形成总的电力碳足迹并分配到产品中。简单来说,电力碳足迹的核心是溯源,首先明确用的是什么类型的电,再核算不同电力的碳足迹,最后生成总的电力碳足迹值。

JRC现在法案中的内容,电力模型一共有四种,按照使用优先级,分别是:

现场发电

供应商特定电力产品

剩余消费组合

平均消费组合

若某动力电池厂商有自建光伏,那么优先对使用自建光伏发电的电量建模,然后对供应商特定电力产品的部分建模,最后对剩余的电量按照国家或者区域的剩余消费组合建模计算。如果前三种电力建模都不适用,则采用国家或地区的平均消费组合建模计算电力碳足迹。

现场发电作为核算的第一优先级,对动力电池厂商而言压力与影响均不大。首先,我国大部分现场发电都是自建的分布式可再生能源项目,而可再生能源项目电力碳足迹相对较低,例如光伏发电碳足迹低于40g CO2/kWh,排放不及煤电碳足迹的1/20;其次,现场发电普遍只能满足不到10%的生产用电需求,大部分的生产用电还是需要进行外购。因此,降低外购电力的碳足迹,成为了最重要的任务。

JRC草案中,外购电力碳足迹可以建模为供应商特定电力产品、剩余消费组合和平均消费组合三种,而供应商特定电力产品和剩余电力组合是相伴相生的。

供应商特定产品,指从供应商处特定采购的电力,其核心是电量、来源、类型等可被带有追溯系统的合同工具所追踪。而剩余电力组合则是剔除可跟踪电量后余下的各发电类型的电量组合。企业核算自身的剩余电力组合的碳足迹,是基于国家或地区发布的全国或地区剩余电力组合进行计算。

JRC制定了供应商特定产品建模下,合同工具需要满足的条件,包括环境价值唯一性,电力生产和消费在同一市场边界,发电机组与用户间建立物理互联,有完整的签发、注销和失效机制、使用有效期等。而JRC提到,GO(原产地保证)是满足最低要求标准的追溯系统,其他的合同工具若要被接受,需要提交评估和认证。

从我国实际来看,国家能源局核发的绿证(GEC),是我国与JRC要求最接近的合同工具,绿证现有运行和溯源机制与JRC所列的大部分要求是匹配的。但要被电池法案机制所认可,还有两个关键点需要完善,一是我国绿证当前还没有注销和失效环节,与JRC所列要求略有出入;二是我国尚未发布剩余电力组合。

若绿证机制在短时间内无法与电池法要求匹配,意味着企业只能利用国家或地区的电力平均消费组合进行核算。

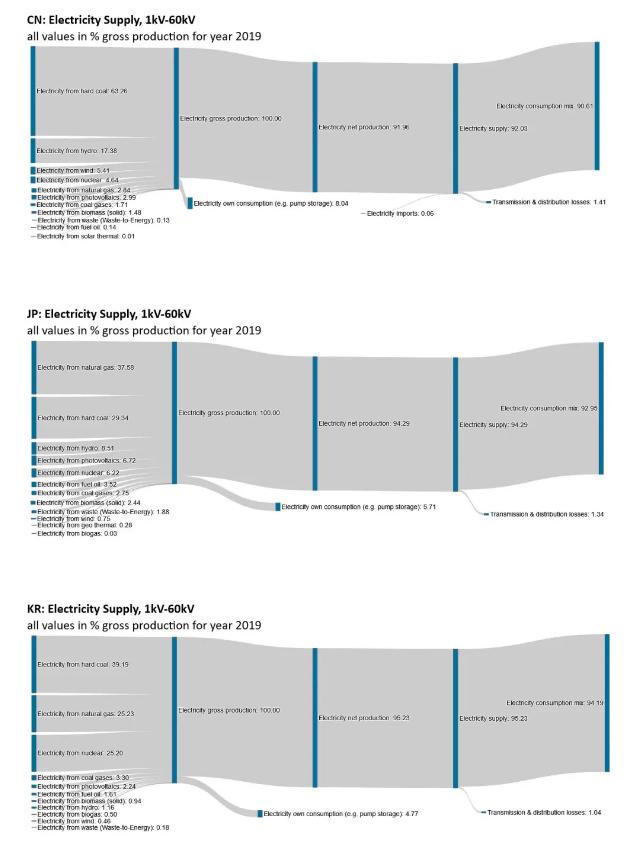

Sphera(原Gabi)数据库是欧盟采信的电力碳足迹计算数据库,根据Sphera公布的2023年最新数据计算,我国电力的平均消费组合碳足迹比日韩等主要动力电池生产国高20%以上,最主要原因是中国的发电环节碳排放高,在Sphera显示的总发电量结构中,中国煤电发电量占比超过60%,因此发电碳排量远高于以气电、核电、水电为主的日韩。

图:Sphera基础数据库中日韩三国电力生产结构图

即使从发电上游来看,根据国际能源署(IEA)于2023年发布的电力全生命周期上游排放因子(Life Cycle Upstream Emission Factors),中国的发电上游排放是98.9gCO2eq/kWh,也比日本87.5 gCO2eq/kWh和韩国74.7 gCO2eq/kWh高出不少。

因此,若采用全国平均电力消费组合计算电力碳足迹,我国生产的动力电池碳足迹将比日韩生产产品高出不少,将导致我国生产动力电池产品在与日韩及欧洲本土生产的产品竞争时,处于非常不利的地位。

若无法做好电力碳足迹管理工作,可能对中国电池产业链造成较大打击。从降低电力碳足迹来看,中国绿证及其背后的溯源系统能被欧盟所接受,是最可行且最简单的方式。我国有不少电池厂商都在四川、江苏等省份建厂,并采购当地的水电和海上风电等进行生产,若使用全国平均消费组合建模并核算,对企业来说也十分不公平。虽然我国的绿证制度仍处于不断完善的过程中,但市场对绿证的使用诉求已经十分迫切,所以,在完善自身机制设计的基础上,尽快与欧盟进行机制认证的沟通,是下一步急需推动的工作。

当然,降低平均电力消费组合碳足迹也很重要,笔者对比过Sphera数据库里中日韩以及德国等国的电力基础数据,发现各国的基础数据,如发电效率、单位热值排放等差别不大,所以降低平均电力消费组合碳足迹的核心是发电结构数据的及时更新,中国的可再生能源发电在不断发展中,如果依旧使用多年前的数据计算,必然是不合理的。企业也要做好多头准备,与数据库和认证机构之间保持沟通和联系,帮助他们减少信息差。

欧盟碳足迹核算规则只是起点

笔者曾问动力电池厂商,电池法案所要求的设置碳足迹等级和阈值离现在还有三四年时间,为何行业已经如此紧张?

电池厂商的回答是,虽然准入阈值要求还要等几年,但2025年强制要求进行碳足迹声明后,如果国内生产的电池产品碳足迹高于其他国家生产产品,会因为不够绿而受到舆论和对手的抨击,丢失车厂客户,而主要竞争对手国日韩生产的产品很快就会迎头赶上,中国在动力电池产业链上占据的优势可能会逐渐丧失。

这意味着,留给动力电池厂商的实际时间已经不足一年。

为了化解风险,一部分厂商正努力与各方沟通,希望能在技术和政策上都获得支持,也有厂商无奈地表示,如果碳足迹数据实在降不下来,就只能去海外,到欧盟建厂。

而海外建厂,对企业和国内经济发展都不是一个好的选择。对于企业而言,海外建厂能解决碳足迹的困境,但也会使企业面临别的本土化政策风险,生产成本也会增加;将既有产能或者新建产能迁至海外,也不利于地方经济发展。因此,不论是企业还是政府,都希望能将生产留在中国。

更值得关注的是,欧盟的纺织品碳足迹也已经在来的路上了。2023年12月4日,欧洲议会和理事会就可持续产品生态设计指令(ESPR)达成了临时协议,产品碳足迹和环境足迹要求被列入了ESPR中,而纺织品(特别是鞋服)将成为优先考虑执行的产品。

我国是欧盟最大纺织品服装进口来源国,据欧盟统计局数据,2022年欧盟自中国进口纺织品服装比例,约占自欧盟外国家进口比重的32.3%。ESPR开始实施后,我国纺织品服装出口可能受到影响。事实上,部分纺织品服装厂商已经对笔者表达过担忧,和动力电池企业一样,数据底子薄和政策衔接不确定性,是他们感到压力最大的部分。来源:财经十一人 文 | 郑颖