电池交流

电池交流 电池技术

电池技术 电池问答

电池问答 供求信息

供求信息 电池回收

电池回收 认证检测

认证检测 电池管理系统

电池管理系统 电池修复

电池修复 广告发布

广告发布 锂电池

锂电池 动力电池

动力电池 锂离子电池

锂离子电池 磷酸铁锂电池

磷酸铁锂电池 三元锂电池

三元锂电池 18650锂电池

18650锂电池 锂电池厂家

锂电池厂家 钠离子电池

钠离子电池 新能源汽车

新能源汽车 电池会议

电池会议 电池展会

电池展会 商务活动

商务活动

隆基股份主要是为全世界各国提供单晶太阳能发电解决方案,主营业务为:单晶硅棒、硅片、电池和组件的研发、生产和销售;光伏电站的开发及系统解决方案的提供业务。

隆基股份单晶硅棒、硅片生产基地主要集中于陕西西安、宁夏银川和中宁、云南丽江、华坪、保山、腾冲、曲靖 和楚雄、江苏无锡和马来西亚古晋;

单晶电池、组件生产基地主要集中于江苏泰州、浙江衢州和嘉兴、安徽合肥和滁州、宁夏银川、陕西西安和咸阳、山西大同和马来西亚古晋

隆基股份不仅在国内外都有光伏电站建设项目,以及光伏产品销售业务,而且主要海外业务点都在欧洲和美洲这些环保意识比较强的地区。

隆基股份是全球最大的光伏产业公司,营业收入全球第一。

公司在光伏产业链的业务范围,除了不生产多晶硅原料外,包含了光伏产业供应链从生产原材料到建设光伏电站所有环节。

隆基股份营业收入构成

隆基股份的收入来源,主要由两大部分组成。

第一部分为太阳能组件,这部分业务占收入的44%,但增长率只有11%,后期增长乏力,未来没办法再给公司提供增量收入。

第二部分为硅片的销售收入,这部分业务占收入的39%,而且2019年增长率达到111%,说明这部分业务还有更广阔的市场空间,未来可以为公司提供更多的收入。

硅片的销售收入会是隆基股份未来收入增量的来源。

隆基股份第二梯队为,电站建设及服务、硅棒的销售收入。

其中电站建设业务增长率达到315%,如果电站建设业务未来几年继续以这个速度增长,有可能成为公司的第三项支柱业务,也会给公司带来100亿的增量收入。

硅棒的销售收入增长率达到170%,但收入基数只有8亿,还不足以为公司带来大的变化。

剩下的业务电力、电池片、光伏系统设备和其他,这些业务对公司没有太大影响,还需要后续观察。

从收入的地区来源看,境内是公司的主要收入来源,达到61%;境外占收入的39%。但是从增长率来看,境外收入的增长率达到75%,是未来主要收入增长来源。国内的增长率为37%。

财务报表分析

隆基股份连续5年净资产收益率平均为24%,且呈逐年上升趋势,连续5年净利润现金含量为57%,但是最近2年都超过了100%,真金白银的收入,资产负债率60%以下;

毛利率25%左右,比同行业中环股份和通威股份要高,期间费用率在10%以内,管理优秀,营业收入同比增长50%+,成长快速,不断扩张。

分红比率30%以下,不太尽如人意,可能上市公司扩张用钱的地方多,货币资金大于有息负债,短期没有偿债风险,最近4年一直无偿占用上下游资金,行业地位强;

轻资产公司,保持竞争力的成本较低,专注于主业,销售费用率低,产品比较畅销,存货和商誉风险不大,但2020年存货较多,需要进一步关注。

隆基可转债项目情况摘录

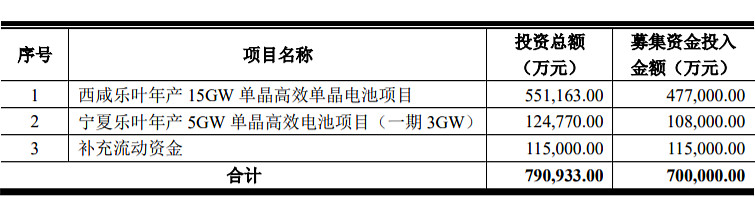

募投项目

募集项目为70亿,投资20GW电池项目。

2007-2020 年全球光伏新增装机容量(GW)

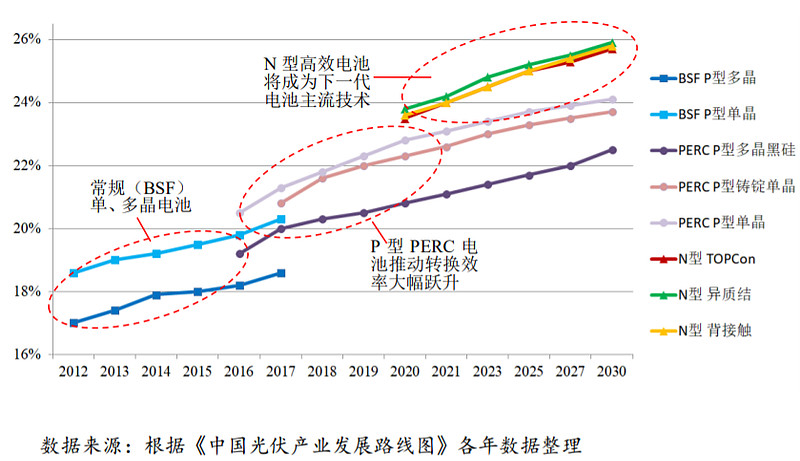

电池技术的发展

不同电池技术平均转换效率变化趋势。

近年来光伏行业技术快速迭代,技术进步因素已成为光伏发电成本快速下降的主要驱动力。其中光伏电池作为实现“光电转换”的核心部件,是影响整个系统效率和度电成本的重要技术因素,2016 年以来高效 PERC 电池技术的规模化应用,推动电池转换效率实现了一次大幅跃升,PERC 技术也成为“十三五”期间行业实现降本增效并加速平价的关键技术贡献之一。

行业概况

2004年前,光伏仅仅是个概念,由于成本高,只有少部分国家试用。

2004年,德国推出《上网电价法》,即电网公司需无条件购买光伏电。但买电价格高于卖电价格,德国政府允许电网公司调整全民电价以弥补部分亏损。

由此,光伏发展从概念进入政府补贴阶段,多个国家陆续效仿,推动全球光伏应用市场崛起,光伏平价上网也逐渐成为大势所趋。

我国从2012年开始规模化补贴,目前已不需要电价补贴,全球的光伏发展也逐步过渡到市场化阶段。主要原因是过去十几年,光伏技术进步和成本降低迅速。

举个栗子,10年前隆基的单晶硅片单价是100元/片,如今只需3元/片,降价97%;组件价格从30多元/瓦下降至不到2元/瓦,且性能大幅提高。过去1.6平方米组件输出功率约是230瓦,如今已不低于300瓦,还能双面发电,利用地面反射光和空气散射光等,折射光照到组件背面以增加发电量。

近些年来,全球能源系统正在发生快速变化,可再生能源成为驱动全球能源格局变化的主要推动力量,技术进步和成本下降促使可再生能源的增长速度远超过其他任何能源品种。

在全球能源需求变化格局下,能源消费电力化、电力生产清洁化的趋势进一步增强。

随着光伏行业技术不断进步和度电成本的下降,光伏发电的成本优势

10年以前,在中东这种日照十分好的地区,光伏发电的上网电价要20美分一度电,但今天已经做到了两美分一度电,10年里面成本降低90%。相信未来10年一定可以做到一美分一度电的水平。

全球,装机规模达到 GW级的国家数量已由 2010年的 3个大幅增长至16 个,预计未来范围还将进一步扩大。

光伏发电市场正在从政策驱动向市场驱动转换,市场需求大幅波动的风险下降,更加均衡的多元化市场格局使得行业整体波动日趋减弱,全球光伏行业呈现出更加均衡、持续稳定的发展态势。

2019 年,全球光伏产业保持良好的发展势头,在海外市场需求快速增长的驱动下,光伏发电应用在全球范围内迅速拓展,海外市场增长明显。

根据中国光伏协会数据统计,2019年,全球新增光伏装机量约 120GW,其中国内新增装机约 30GW,海外新增装机约 90GW;截至2019年底,中国累计光伏并网装机容量超过204GW,同比增长约17%,当年新增和累计光伏装机容量继续保持全球第一,中国光伏行业发展规模持续领跑全球。

2019 年是中国光伏“平价上网”元年,国家能源局陆续发布了《关于 2019 年风电光伏发电项目建设有关事项的通知》等政策,正式启动了平价上网和国家补贴竞价配置工作,行业发展的市场化导向更加明确,补贴退坡信号更加清晰,有效引导了产业稳定发展的市场预期。

随着电池组件价格的进一步下降,国内光伏企业竞争激烈,各企业不断推出、应用各种新型技术的高效产品,产业链整合加速,各环节产品的市场集中度进一步提高,高效单晶产品占比不断提升,有效推动了光伏发电度电成本的下降。

隆基股份上市快10年了,已总共募集179亿:

2012年IPO募集15亿

2015年增发募集19亿

2016年增发募集29亿

2017年可转债募集28亿

2019年配股募集38亿

2020年可转债募集50亿

算上这次2021的可转债募集70亿,募集将达到249亿。

算2020年度分红,总共现金分红25亿。

隆基股份这两年的现金流已经好转了,但是内生资金还是无法满足自身的发展,每年的资本开支很大,典型的重资产行业。不能因为股价涨了,我们就忘记光伏是个烧钱、竞争又激烈的行业;也不能因为股价跌了,我们就忘了国内光伏行业已经在全球市场中占据绝对优势。