电池交流

电池交流 电池技术

电池技术 电池问答

电池问答 供求信息

供求信息 电池回收

电池回收 认证检测

认证检测 电池管理系统

电池管理系统 电池修复

电池修复 广告发布

广告发布 锂电池

锂电池 动力电池

动力电池 锂离子电池

锂离子电池 磷酸铁锂电池

磷酸铁锂电池 三元锂电池

三元锂电池 18650锂电池

18650锂电池 锂电池厂家

锂电池厂家 钠离子电池

钠离子电池 新能源汽车

新能源汽车 电池会议

电池会议 电池展会

电池展会 商务活动

商务活动

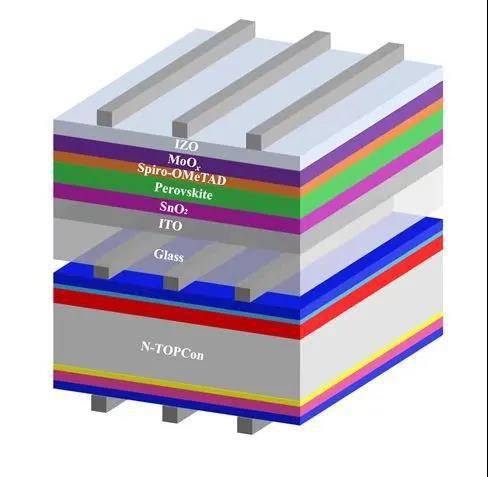

经过数十年的发展,晶硅太阳能电池已十分接近其理论转换效率极限:29.4%。要在此基础上实现光电转换效率的再次跃升,叠层电池被视为最具前景的技术方向。近来叠层技术研发进展势如破竹:5月,沙特阿卜杜拉国王科技大学(KAUST)宣布钙钛矿/晶硅叠层太阳能电池认证效率达到33.7%,再次刷新其在4月创造的33.2%世界纪录。几天前,国内光伏龙头隆基绿能宣布在商业级绒面CZ硅片上实现了晶硅-钙钛矿叠层电池33.5%的转换效率。

尽管上述效率纪录仍处在实验室阶段,与商业化量产有不短的距离,但足以展现叠层的技术潜质和想象空间。

相较于叠层这一形象说法,许多业内人士更乐意称之为多结电池。“光伏行业正在呈现两大特征,从P到N、从单到多。N型时代催生出TOPCon、异质结、XBC热门技术路线。单结晶硅电池的理论效率是29.4%,要突破30%,一定是多结的。根据我们与很多钙钛矿研究机构的交流,他们也认为钙钛矿技术可能会‘借鸡生蛋’。换句话说,晶硅叠钙钛矿、而非钙钛矿叠钙钛矿,是有望率先实现大规模量产的双结电池路径。”深耕光伏行业20余年的赵学文对澎湃新闻说道。

2020年,隆基绿能斥资17.8亿元收购宁波江北宜则新能源科技有限公司,由此实现东南亚电池、组件产能扩充。该交易的核心是越南光伏资产——长期为国内一线厂商提供代工的中国海外最大光伏电池组件工厂。赵学文为宁波宜则的创始人之一。完成业绩承诺后,他从越南回国创业,敏锐地嗅到了下一个新的商机:异质结大规模产业化只差临门一脚,异质结-钙钛矿叠层电池量产的时间表也日渐清晰。

总投资75亿元的光势能10.8GW异质结电池及组件智能制造项目近日在安徽庐江开工。这是光伏老兵赵学文进入光伏新赛道的起点,据其预测,2027年前后,异质结-钙钛矿叠层技术有望实现大规模量产。

异质结降本来到关键验证期

无论电池技术是从P到N还是从单结到多结,本质上都是以降本增效为目的的光伏技术迭代。

最近两三年,电池技术路线之争从来没有停止过。市场主流的P型单晶PERC电池仍是光伏发电行业当前最具经济性的技术,但量产效率已逼近其24.5%的理论极限,很难再有大幅提升。接棒者是N型电池,TOPCon、异质结、XBC成为最受追捧的热门选项。三者之中,当前的性价比、设备上的兼容并蓄、运营风险相对可控等特点令TOPCon的扩产潮最为激进。

“TOPCon确实来势汹汹。”现任安徽光势能新能源有限公司(下称光势能)董事长的赵学文称。

若从其经历来看,曾运营PERC黄金时代的海外最大代工厂,本该对TOPCon有更大倾向性。赵学文坦言在光势能筹备之初,也曾考虑过TOPCon选项,但仅犹豫了一晚,还是选择了异质结以及异质结叠层路线。“自1990年日本三洋公司成功开发异质结以来,它的可靠性和稳定性已经经过时间验证。同时,作为平台性技术,异质结自身生命力够长,且可以叠加创新,未来与钙钛矿的结合也有天然优势。”

TOPCon赢在当下,而异质结赢在未来。业内的这句流行语,可谓高度概括了两种技术的长短板。两大阵营的构成也差异分明:新进入者更愿意投资技术颠覆性足够大的异质结,而业内的老玩家,特别是拥有巨大PERC存量产能的企业,则更愿意选择TOPCon。

异质结的最大缺点仍是太贵。据澎湃新闻了解,尽管生产流程简单,但异质结在每个环节的制造难度较PERC电池大幅提升,对清洁度、精细度、均匀性和连续性的要求非常严格。设备、银浆——这成本“两道坎”,是异质结产能扩张、阵营扩容绕不开的症结。

清晰的降本逻辑下,新技术要跑通、设备稳定性要验证,时间上具有不确定性。这导致过去一年里,相较于TOPCon产能的进击力度,异质结的降本进展看起来低于业内预期。

“去年,双面微晶技术并没有完全跑通,与之相关的硬件设备尚未成熟。此外,0BB、银包铜等降本技术还要经历市场验证周期。”赵学文对此并不回避。他表示,到今年5月末,双面微晶、双面银包铜、110μm薄片化、0BB这四项技术已经同时被应用在量产线上。特别是每瓦的浆料耗量,已经降低至16mg/W的水平。“未来三个月,是异质结产业界验证数据的时刻,到8月底,我们就能看到上述四项重要的降本增效技术在满产情况下的效率、成本、良率数据。”

异质结厂商东方日升(300118)近日也披露了相关进展。该公司位于金坛的异质结量产线同步导入中试线上已经验证成熟的相关技术,包括双面微晶技术、薄硅化技术、低银含浆料技术等。其下线的首批210尺寸半片超薄异质结电池片平均效率达到25.4%。截至6月初,仅仅调试不到一个月,该量产线良率已达 90%以上。

赵学文认为,上述进展意味着异质结已经非常接近“显著的量产性价比优势”这一状态,最快一波降本将在今年下半年出现。

光势能公司在明年上半年稳定出片后的组件平均出货功率目标是730W,“业内3-4年后的组件平均功率,将达到770W左右。这已经是异质结单结电池的极限了。再到800W以上的组件,就要靠异质结加钙钛矿叠层技术来实现。”

“TOPCon的大量扩产,从异质结产业的角度看其实并不是特别担心。”他对澎湃新闻称,前者的真实效率、良率有很大的提升空间,产能过剩问题也比较严重。“异质结行业虽然整体规模比TOPCon要小一个数量级,明年出货也就是30-40GW,但异质结在明年的每瓦利润是值得期待的。”

上述良率之说并非一家之言。此前就有业内人士对澎湃新闻称,不同N型技术之间的比拼不能光看声量。“许多TOPCon企业在良率和成本方面并没有对外宣称的那么好。整体放量进度其实低于预期。”

钙钛矿绕不开的叠层技术

从铝背场到PERC,每一次光伏电池技术的产业化成功都离不开“天时地利人和”。赵学文及其团队观察异质结技术进展多年以来,等的是一个出手时机。

“直到去年底,我们判断异质结经济性不足、产业链配套不成熟等问题到2023年年底能基本解决。因此,对照这一时间表倒推,我们提前三个季度开始开工建设,等到异质结电池的量产性价比出来的时候,正好投产、达产。”据悉,此次投资的10.8GW异质结项目将分批实施:2023年6月一期3.6GW开工,一阶段1.8GW计划于今年底、明年初投产,2024年二季度达产;一期的二阶段1.8GW较一阶段晚半年;二期7.2GW将于2024年二季度扩产,2025年末,庐江项目将完全达产。项目全部建成后预计实现年产值约165亿元。

至于业内异质结-钙钛矿叠层电池大规模量产的节点,赵学文给出的时间点在2027年前后。“目前最优的工艺路线、设备路线都还在论证过程中,等到这些都定下来,再经历中试、小规模量产、降本,真正进入有利可图的大规模量产状态,行业还需要一些时间。”从公司层面而言,光势能前三年主要聚焦异质结单结技术,目前已有叠层技术储备,远期光伏电池量产平均转换效率将超过30%。

异质结产能和出货量全球第一的华晟新能源此前披露,在异质结-钙钛矿叠层电池研发上,目标在2025年实现G12异质结钙钛矿晶硅叠层电池效率30%。要实现上述目标,需要与设备厂商、材料厂商一起尽快促成异质结性价比的提升。

叠层技术百花齐放。目前的主流观点认为,晶硅和钙钛矿的叠层可以取长补短,而异质结在工艺流程上最适合叠层。

“30%以上效率的技术方向,最有可能量产的就是异质结-钙钛矿叠层,实验室纪录现在已经做到了33.7%,而TOPCon-钙钛矿叠层的实验室纪录还不到30%。两者之间的量产前景差异更大,源于光谱的互补性及减反射层的导电性等问题。”赵学文称。

异质结单结及多结产品大规模商业化量产进程的快慢,还取决于龙头企业的战略变化。

澎湃新闻注意到,异质结赛道新玩家云集,但各项纪录目前在头部大厂都有体现,比如异质结电池转换效率全球最高纪录26.81%的拥有者是隆基,量产210*66组件功率732.6瓦的纪录由通威异质结团队创下。

囿于经济性考量,头部大厂虽未大举扩建异质结产能,但均对该技术保持技术储备和密切跟踪。数百亿现金在手的龙头企业在市场战略调整上具备灵活性,一旦异质结降本增效展现出足够的吸引力,大厂一举扩建50GW产能并非难事。

“当异质结新势力在向前冲的时候,巨头们像雄鹰一样在空中俯视。当时机成熟,他们就会俯身而下,快速扩充巨大产能,直接改变行业格局。”赵学文对澎湃新闻说道。来源:澎湃新闻