电池交流

电池交流 电池技术

电池技术 电池问答

电池问答 供求信息

供求信息 电池回收

电池回收 认证检测

认证检测 电池管理系统

电池管理系统 电池修复

电池修复 广告发布

广告发布 锂电池

锂电池 动力电池

动力电池 锂离子电池

锂离子电池 磷酸铁锂电池

磷酸铁锂电池 三元锂电池

三元锂电池 18650锂电池

18650锂电池 锂电池厂家

锂电池厂家 钠离子电池

钠离子电池 新能源汽车

新能源汽车 电池会议

电池会议 电池展会

电池展会 商务活动

商务活动

镍、钴、锰的回收率可以达到惊人的99.6%

你知道什么事情最能体现出中国工业的恐怖规模吗?

不是我们的新能源汽车产量,也不是我们的钢铁产量。

而是隐藏在新能源汽车产业和钢铁行业背后,我们对于矿产资源近乎于黑洞一般的消化能力。

准确地说,中国对于各种矿产资源的需求,与其说应当被收录进商学院的教材,不如被收入地质学院的教材——中国对于很多种矿产资源的需求量之大,已经可以算是一种“地质现象”了。以铁矿石为例,中国每年都要进口超过10亿吨铁矿石,如果我们把这些铁矿石堆成四棱锥,那么我们将得到一座1000米长,1000米宽,高600米左右的山峰。

全球已经探明的铁矿储量1800亿吨,中国每年进口10亿吨,两者之间的比值,不过千分之五。

而很多人还没有意识到的是:中国,迟早会像缺铁矿石那样缺少锂矿资源。

因为根据美国地质调查局的数据,2022年全球锂资源储量一共才2600万吨,折合碳酸锂当量1.3亿吨。而2023年,中国碳酸锂的净进口量在15万吨左右。按照中国新能源汽车行业的发展势头,到了2030年,中国对于碳酸锂的需求预计会达到70万吨。

巧了,70万对1.3亿,两者之间的比值,大约也是千分之五。

更巧的是,中国的铁矿资源和锂矿资源,都排名全球第四。

由此可见,排名第四的储量在巨大的市场需求面前其实不值一提,中国制造业对资源的需求量实在过于巨大,别说全球第四了,哪怕是全球第一的储量拿过来也并不怎么够用。

以新能源汽车和储能行业为代表,中国的诸多新兴优势行业的命运其实都已经在暗中和锂电池挂了钩。

电池成本下降,车企打价格战就有了空间和底气。

电池成本如果涨上去了,车企再去打价格战那可就是活菩萨现世了。

这里有一个好消息和一个坏消息:

坏消息是,“中国缺锂”的客观现实已经成为了定局,自家的锂矿肯定是不够的。 好消息是,这个赛季,中国在锂电池回收技术上强的可怕。

如何理解锂电池回收

锂电池回收这件事本身并不难以理解,也从来都不是什么新鲜事。

对新能源汽车上的动力电池来说,

它的一生可以分为:生产、使用、报废、分解、再利用五个阶段。

汽车上的动力电池容量掉到了80%的时候,它在汽车上的服役岁月就算是光荣结束了。这个阶段,电池是以电池包的形态存在的。

但这并不意味着这块电池就是一块废物——虽然不再适合在公路上行驶,但在一些运用强度不大的场景里,这些电池依旧可以发挥作用——我们在旅游景区乘坐的那种区间车就是这些电池的重要归宿之一。实际上,除了景区的区间车,储能电站、电信基站备份电源等等场景也都是这些电池的归宿。

此时,电池是以电池组的形态存在,虽然电池的化学活性不如当年,但内部成分并没有发生改变,还是可以将就用一下的。等到电池容量衰减到了60%以下,就只能以单体电池的形态来利用了——充电宝里的电池,有的就是这么来的。而等到衰减到了20%容量,就必须拆解回收了。

LG某款充电宝内部结构

用专业术语来说,这就叫“梯次利用”——相比起简单粗暴的直接拆解,这种方式可以把锂电池彻底吃干抹净,实现最大化的资源利用。一块电池,汽车用完了,区间车再用,区间车用完了,储能站再用……这就和以前弟弟穿哥哥衣服一样,可以为整个社会降低成本,被认为是未来电池回收利用的主流方向。

只不过,“梯次利用”虽然给我们讲了一个美好的故事,但现实之中却各种问题不断。

最大的问题就是:“梯次利用”虽然看上去很简单、很美好,但它在技术上却一点都不简单,经济价值上更是谈不上“美好”二字。

你要梯次利用,就要去判定每一个单体电池的性能。但从汽车上拆下来的都是电池包,而一块电池包里往往包含了几十个电池组、几百个单体电池。另外,单体电池的形状可能是方的也可能是圆的,甚至可能是软包的,每一个单体电池的内在的衰减程度也不尽相同。

那么,你就必须把电池包、电池组拆开,挨个检测每一个单体电池,然后再去进行筛选、重组。

更折磨人的是,不同厂商的电池规格还不一样。或许你的自动化拆解线可以很方便地去拆解、评估、筛选某一个品牌的电池包产品,但如果换一个品牌的电池包,你的生产线可能就要卡壳了——卡壳都算轻了,电池包的BMS接口有没有问题?这块电池包在之前的历史上有没有过什么险情?相关历史记录完整不完整?

这个工作,光是想想就觉得头疼。

在这些技术问题得到妥善解决之前,更大范围的“梯次利用”几乎不可能高效率展开。

除了技术上进展缓慢,经济效益上,“梯次利用”也并不是特别好看。因为在当下,“梯次利用”是很看电池类型的。

如果是一块磷酸铁锂电池,那么“梯次利用”就非常适合。因为磷酸铁锂电池很经用,同样的2500次循环下,磷酸铁锂电池容量的下降却非常缓慢,哪怕掉到了80%,后面还有相当多的循环次数可以利用。

而如果是一块三元锂电池,那么“梯次利用”就比较尴尬了。虽然三元电池的能量密度极高,但随着循环次数增加,它的容量会迅速衰减到一个无法再度使用的程度,这就不太适合“梯次利用”了,应该直接拆解回收。

更重要的是,由于三元锂电池里的正极材料、电解液、隔膜、负极材料都含有很多贵重金属,所以回收三元锂电池是一个非常有利可图的生意。在原材料价格上涨的时候,从旧电池里回收材料的成本效率要远高于开采矿山。

一边是技术困难不断、经济回报遥遥无期的“梯次利用”,

一边是直接就能见钱的拆解回收,

谁都知道应该怎么选了。

中国在电池回收上有多强?

虽然比起来“梯次利用”,“拆解回收”看上去似乎没什么技术含量。

但现实却是:纵观全球,中国在锂电池的拆解回收上是独一档的存在,对欧美日韩实现了断崖式的遥遥领先——外国厂商最先进的技术放在中国市场上,别说什么竞争力了,连及格线都摸不到。

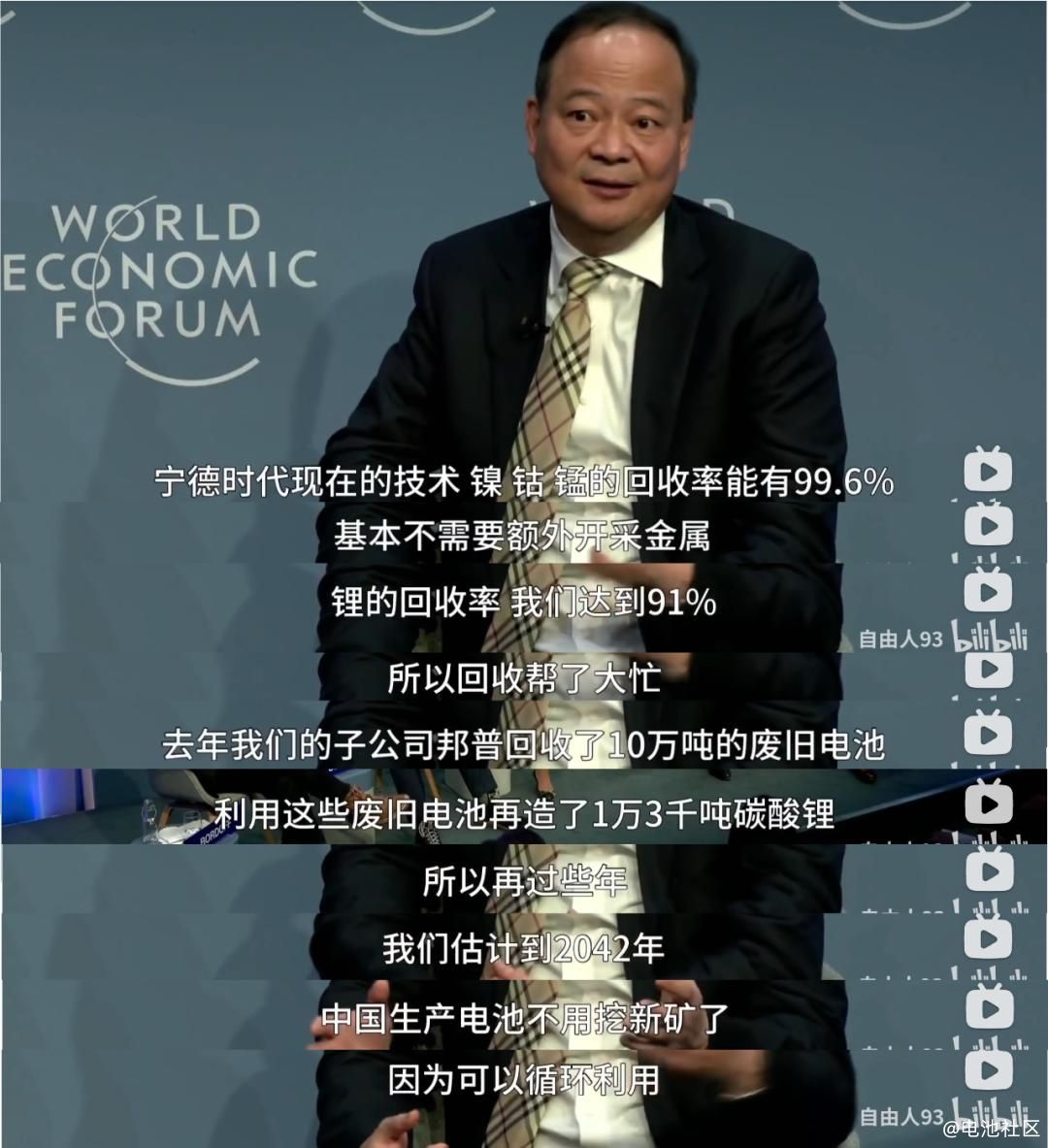

今年的达沃斯世界经济论坛上,宁德时代的曾毓群就谈到了中国在锂电池回收技术上的超然地位。

以宁德时代现在的技术,镍、钴、锰的回收率可以达到惊人的99.6%,基本不需要额外开采金属。锂的回收率,宁德时代做到了91%。宁德时代的子公司广东邦普去年回收了10万吨废旧电池,利用这些废旧电池提取出了1.3万吨碳酸锂——占了中国碳酸锂进口量的十分之一。根据曾毓群的说法,等到了2042年,中国锂电池的生产很可能就会告别采矿了。

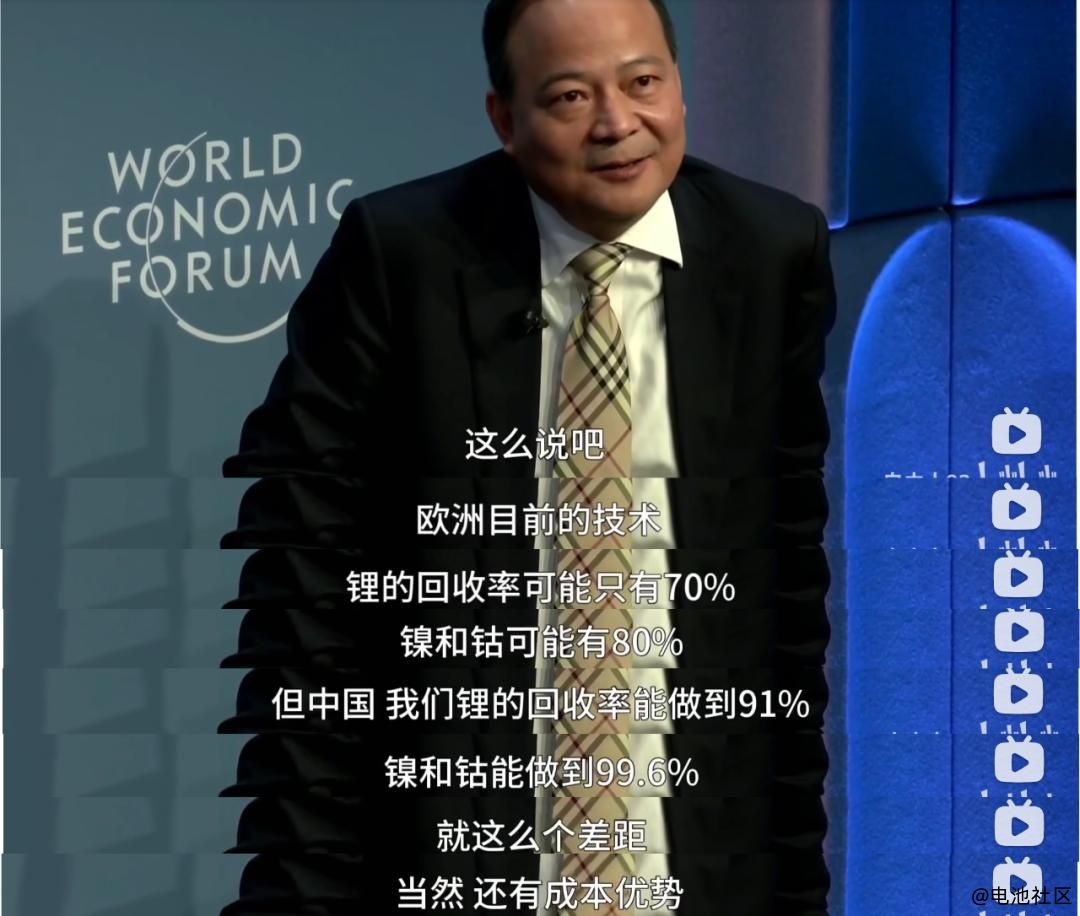

而当意大利记者问起曾毓群“中国企业到底领先多少?”的时候,得到的回答更是震惊。

中国的锂矿资源需求量占了全球的80%,本身就是全球锂资源第一大买家。而当这样的一个市场具备了90%以上的回收再利用效率,那么我们甚至会从锂资源进口国变成锂资源出口国——回收再利用的成本甚至可能比矿山开采还要低。

结尾:锂电池回收的深层考量

这么好的一门生意,当然离不开各种博弈。

在锂电池回收的背后,其实是比亚迪为代表的汽车主机厂和宁德时代为代表的电池厂商之间的博弈。

对于汽车主机厂来说,回收电池的意义不亚于当年燃油车时代的4S店体系,都是汽车在销售出去后的赚钱机会。尤其是现在这个电池占了整车成本40%以上的时代,不论是把收回来的废旧电池再卖出去搞“梯次利用”,还是直接拆解回收搞炼金术,都是相当赚钱的生意。

以比亚迪为例,比亚迪从2018年开始就和中国铁塔合作了,比亚迪把收回来的旧电池给铁塔公司当成通信基站的储能备份来用。蔚来汽车也成立了自己的电池资产公司“蔚能”,不仅做回收,还要做电池的全生命周期管理——充电桩建设和电池信息监控都在做。

显然,头部的主机厂们对于电池回收的生意是很看重的。实际上,中国1.5万个在工信部挂号的电池回收网点里,有95%都是主机厂的势力范围。

而对于电池厂来说,回收电池的技术几乎就是自己的“作弊外挂”——中国的新能源车数量极为巨大,报废的电池数量也是天文数字。夸张点说,谁能控制这些电池,哪怕只控制其中的百分之几,谁就等于拥有了一个用之不竭的锂矿。在地缘政治并不算太稳定的今天,这种本土市场的“内循环魔法”简直太有诱惑力了。

要知道,早在2022年,宁德时代的财报里就已经体现出了回收生意的手术——电池材料和回收实现了260.3亿元的收入,同比增幅达到了惊人的94.7%。这也就意味着,宁德时代的电池回收业务已经开始在创造收入了。

但对于电池厂来说,虽然自己有开发“作弊外挂”的本事,但是却不太有用出来的机会——电池厂去做回收业务,虽然技术过硬、专业对口,但这相当于是和自己的客户在竞争,张忠谋看了血压都上来了。

电池就那么多,汽车主机厂多吃一点,电池厂就要少吃一点。

世界上没有那么多的“既要又要”,以手握世界顶级电池回收技术的宁德时代为例,如果既要维持自己在动力电池上的顶级供应商地位,又要在电池回收行业里成为一方诸侯,那么一定是要付出一些代价的。

以宁德时代一直在做的“锂矿返利”计划为例——宁德时代给包括理想、蔚来、问界等等新能源车企一个非常优惠的超级促销价格,让这几家采购电池的成本大幅下降,但这几家需要保证未来三年80%的电池采购单都交给宁德时代。

这当然有可能是宁王在巩固自己的市场地位,用低价干死小型竞争者;也有可能是宁王估计到了锂价下跌而提前锁定订单……但如果带入到“电池回收”的业务中,我们会发现,这何尝不是宁德时代和车企一起搞电池回收的好机会?——中国新能源汽车这些年的增幅如此剧烈,今年上半年中国的头部的10家车企销售量同比涨了31%。如果能在这一轮周期里布局,如果能让这些车都装上宁德时代的电池,那么多年之后,当这些车辆的电池报废后,说不定也会回到自己的手中。

在电池回收的世界里,车企的优势在与渠道,电池厂的优势在于技术。

那么,当电池厂和车企牢牢捆绑在一起,在“电池回收”这样的一个小行业里,又会发生什么呢?

本文来自微信公众号“星海情报局”(ID:junwu2333),作者:星海老局,36氪经授权发布。