电池交流

电池交流 电池技术

电池技术 电池问答

电池问答 供求信息

供求信息 电池回收

电池回收 认证检测

认证检测 电池管理系统

电池管理系统 电池修复

电池修复 广告发布

广告发布 锂电池

锂电池 动力电池

动力电池 锂离子电池

锂离子电池 磷酸铁锂电池

磷酸铁锂电池 三元锂电池

三元锂电池 18650锂电池

18650锂电池 锂电池厂家

锂电池厂家 钠离子电池

钠离子电池 新能源汽车

新能源汽车 电池会议

电池会议 电池展会

电池展会 商务活动

商务活动

前言:之前分享了关于医美的部分,这是因为看到最近医美需求比较大,感觉拐点逼近,类似的思路其实在锂电上也可以拓展下,比如近期有数据表明锂电隔膜的价格有所反弹,详情我接下来具体说。

本篇目录

1.事件背景

2.认识隔膜

3.隔膜分类

4.供需分析

5.行业现状及前景

6.相关上市公司

PS:重点内容加粗显示,方便加快阅读

一,来龙去脉

10月8日恩捷股份高开低走,开盘不到1小时触及跌停,作为锂电龙头的恩捷股份的跌停引起了很多人的关注。隔膜是锂电池的重要原材料之一,一直以来锂电池行业的波动都会对隔膜行业产生多多少少的影响,未来隔膜行业会如何发展,这次跌停是什么信号呢?接下来详细说。

二,认识隔膜

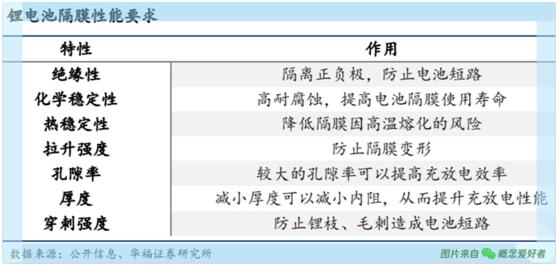

隔膜是锂电池四大材料之一,是一层多孔的薄膜,用来隔离正负极以防止在发生电离反应时正负极反应造成短路,但不影响锂离子通过薄膜,其性能、质量的好坏直接决定电池充放电效率、循环使用寿命、电池容量以及安全性能。隔膜在电池中的成本占比,一般在 8%-10%左右。

隔膜基本性能要求需要至少满足五个条件:具有良好的电解液离子透过性;厚度尽可能薄,但具有较强的物理耐久性;较为均匀的孔径和孔隙率;对电解液的浸润性好并具有足够的吸液保湿能力;化学稳定性等。

三,隔膜的分类

按工艺分类,隔膜主要有两种:干法(熔融拉伸法)和湿法(热致相分离法)。干法膜主要生产 PP 膜,经历几十年发展,工艺较为成熟,具体分为单向拉伸和双向拉伸;湿法主要生产 PE膜。

干法工艺主要是将聚烯烃树脂熔融,挤出制成结晶性聚合物薄膜,结晶化后获得高结晶度结构,随后在高温下拉伸,将结晶结构剥离,形成多孔薄膜。该方法设备成熟、流程相对简单、生产无污染;湿法工艺主要是将液态烃或一些高沸点小分子物质与聚烯烃树脂混合后熔融,经挤出、流延、双向拉伸、萃取等工艺制备出相互贯通的微孔膜。

从电池属性和成本角度考虑,目前动力电池中磷酸铁锂电池大多使用干法隔膜,而三元锂电池使用湿法隔膜,高镍三元因其对隔膜要求更高大多使用湿法涂覆隔膜。目前市场主流的涂覆有两类:无机涂覆和有机涂覆。

四,供需分析

1.供给

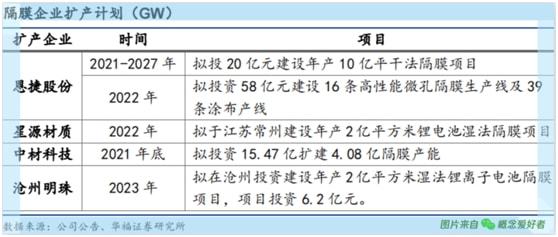

为了应对下游电池厂的大幅扩产,隔膜企业也积极加入扩产大潮,2021 国内隔膜龙头均有新建产能计划。不过隔膜行业扩产周期长,扩产对资金和技术的要求较大,有效产能释放需要 2 年以上,时间较长。

首先,隔膜设备厂商产能有限,订单排队时间较长,如果没有提前预定,2 年内很难拿到隔膜设备。

其次,隔膜良品率显著影响产品的单品利润,所以新设备经常达不到良品率的预期,需要较长的调试时间,同时产能爬坡也需要一定的时间。

再次,新进入者如果想进入大型电池企业的供应链,还需要较长的认证期。

因此,短期来看,隔膜产能短期很难有效释放,隔膜企业大量公布的扩产协议对改善供需关系帮助不大。除恩捷股份外,其余企业达到公告的实际产能所需的时间会更长,未来 1-2 年内隔膜企业产能大量释放的难度是比较大的。

2.需求

为了应对下游新能源汽车巨大的需求,龙头电池企业扩产速度也大幅提高。如果扩产顺利,预计到 2025 年左右动力电池的产能就可以接近 TW 时代;若扩建速度超预期的话,这个时间点完全有可能提前。而电池的大幅扩产将带动锂电材料需求的大幅上涨,其中也包括对隔膜材料的需求。

因此,新能源汽车的高速增长叠加锂电自行车和电动工具的替换、3C 行业的稳定增长以及储能行业的爆发式增长,将导致隔膜需求的大幅增加,即便龙头隔膜企业持续满产的情况下供应仍然紧张,第二、三梯队隔膜企业的产能利用率也将随之出现大幅提升。

五,行业现状及前景

1.现状

隔膜行业竞争格局是锂电池四大材料中最好的,尤其是湿法隔膜,已经形成了一超多强的格局。2020 至 2021 年 H1,湿法隔膜 CR3 从 81.10%提升至84.90%,行业集中度进一步提高,这与头部企业产能大幅增长有关。近年来隔膜价格的不断下滑叠加疫情因素影响,很多中小隔膜企业被淘汰,头部企业利用产能、技术和成本优势与国内外大型电池企业进行深度绑定,进一步稳固和提升市占率。

2.前景

1)新能源汽车

在碳减排、发展新能源的大背景下,新能源车行业开启黄金发展时期。从 2020年下半年起,以欧洲和中国市场为代表,新能源车行业迎来爆发式增长,高景气度延续。从海外来看,中国高速增长的同时,欧洲的新能源汽车销量同比保持高增,叠加欧洲严厉的碳排放政策以及持续推进新能源补贴计划,欧洲新能源车中短期内销量连续超预期。

未来一段时间,新能车的稳定高增或将持续,长期空间被打开,而新能车销量和渗透率的大幅上行是新能车以及电池产业链业绩高速增长的底气之一。

2)动力电池

新能源汽车高景气度的持续,带动了动力电池的旺盛需求,以目前的动力电池产量,预计到2022 年动力电池供需就达到了紧平衡关系。

电池厂的大幅扩产,也将带动电池材料的需求大增。目前来看,三元电池和磷酸铁锂电池占比大约 6:4。磷酸铁锂因为技术改进叠加性价比方面的优势,近期装机量有所回暖。但是长远来看随着新能源汽车续航里程要求的增加,三元电池装机量持续领先于磷酸铁锂的状态还将持续。

一方面,三元电池装机量增加带来的湿法隔膜需求不断增大;另一方面,随着磷酸铁锂技术的不断进步,高端磷酸铁锂电池已经有干法隔膜转向为湿法隔的趋势。综合以上两方面原因,湿法隔膜未来的发展空间要大于干法隔膜。

3)铅酸替代

电动自行车的锂电替代正在进行。过去,由于铅酸电池所具有的价格低、耐用、安全性能好、维修方便等诸多优点而成为电动自行车和电动摩托车主要配备的动力电池,从而造就了空前庞大的铅酸电池产业。

但是,铅酸电池能量密度为磷酸铁锂电池的四分之一,有效循环寿命为锂电池的三分之一。此外,随着锂电池价格的逐步下降,锂电池的单次循环使用成本也低于铅酸电池,最后叠加环保等问题,锂电池的优势较为明显。

目前很多电动自行车企业已经逐步转型生产锂电自行车。从 2014-2019 年的数据可以看出,锂电自行车的渗透率已经从 5.81%增长至 18.16%,稳步提升。

六,相关上市公司

星源材质(300568):公司生产的锂离子电池隔膜主要包括干法隔膜、湿法隔膜以及在干湿法隔膜基础上进行涂覆加工的涂覆隔膜,整体技术水平在国内锂离子电池隔膜行业处于领先地位。

中材科技(002080):公司从事风电叶片的研发、制造、销售及服务,公司的主要产品是风电叶片、玻璃纤维及制品、锂电池隔膜。

后记

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本文首发于微信公众号:概念爱好者

本文完工于:2021年10月10日