电池交流

电池交流 电池技术

电池技术 电池问答

电池问答 供求信息

供求信息 电池回收

电池回收 认证检测

认证检测 电池管理系统

电池管理系统 电池修复

电池修复 广告发布

广告发布 锂电池

锂电池 动力电池

动力电池 锂离子电池

锂离子电池 磷酸铁锂电池

磷酸铁锂电池 三元锂电池

三元锂电池 18650锂电池

18650锂电池 锂电池厂家

锂电池厂家 钠离子电池

钠离子电池 新能源汽车

新能源汽车 电池会议

电池会议 电池展会

电池展会 商务活动

商务活动何为电动车的阿喀琉斯之踵?

也许有人会说,是芯片。自从进入2021年以来,“缺芯”危机成了整个行业头顶挥不去的阴霾,因芯片供应短缺,大部分汽车制造商只能通过停产或减产进行生产端的阶段性过渡。

确实,囿于供需天平的不平衡,就连央视都爆出“芯片价格飙升5倍”的相关新闻。哪怕是昔日无比强势的传统汽车制造商,也头悬达摩克里斯之剑,一旦供应端被遏制,新车制造势必将被芯片巨手狠狠地摁住咽喉。

但是,让很多人意想不到的是,“芯荒”的黑天鹅还在业界晃荡,“电池荒”的灰犀牛再次发出供应预警。近日,宁德时代股价连连上涨,总市值一举超过1.3万亿元,资本市场的背后,新一轮的“电池荒”正席卷整个汽车行业。

多位车企高管也向《汽车公社》与《C次元》表示,与当下深陷舆论风暴的芯片危机相比,他们更担心的是来自电池端的争夺战将持续加剧,电池供应短缺的难题,也要比芯片难题更加棘手,负面影响也将更加长远。

甚至坊间一直有传闻,小鹏汽车创始人何小鹏,为了顺利拿到宁德时代的电池,不惜亲赴宁德时代工厂一线蹲守一周。冰火两重天,另一方面,宁德时代的董事长曾毓群又在近日召开的股东大会上坦言,称客户最近的频繁催货,已经让他“快受不了了”。

而大洋彼岸,白宫新主人拜登,也在履新总统之后的短短一百多天,就颁布了关于电池供应链重塑的一揽子新政,并承认电池领域的“赶超”,其难度绝不亚于芯片行业的振兴。

01 殊途同归的电池战

自整个行业集体奔向新四化赛道以来,电池供应始终是汽车制造商的一道软肋。以当下的2021年为拐点,车企的电池供应路线也迂回曲折地走过两个阶段,而这两个不同的阶段,又折射出试错之后的反思,以及战略层面的殊途同归。

第一个阶段,是“鸡蛋不放在一个篮子里”。

相信很对人还记得两年前的那场纷争,特斯拉与其电池供应商日本松下互相发难。2019年下半年,特斯拉不再对松下情有独钟,反复控诉后者是制约其Model 3大规模量产的罪魁祸首,抱怨松下生产电池的速度太慢,只有三分之二的产能符合特斯拉新车的组装和生产。

要知道,之前松下承担了特斯拉几乎所有的锂离子电池供应,双方撕破脸之后,特斯拉“出轨”LG化学的消息又闹得业内皆知。而松下那边,虽然津贺一宏前社长曾多次公开表示对特斯拉电池供应的支持,却又紧锣密鼓地投入新伙伴的怀抱,与丰田组建了合资公司。

这是电池供应卡脖子的一个典型案例。也是自那以后,越来越多的汽车制造商开始意识到,不能把电池采购的鸡蛋放在一个篮子里,单一的电池供应渠道容易在生产端受制于人,也极有可能囿于成本劣势,在博弈中遭遇合作方坐地起价的尴尬。

很多车企开始行动起来。

三菱汽车决定从2020年开始,启动车载电池分散采购的新策略;本田也根据地区和车型的不同划分,来决定最终的采购据点;吉利开始“触电”LG化学,不再押宝在宁德时代等少数供应商身上;就连和松下深陷纠纷漩涡的特斯拉,也在最近两年积极布局其电池供应体系,同时绑定松下、LG化学与宁德时代多家电池巨头。

第二个阶段,是“主导权自己掌握”。

眼看着核心技术和零部件供给被电池制造商“卡脖子”,那些昔日在传统燃油时代无比强势的车企们纷纷成了惊弓之鸟,行至2021年,业界掀起了自建电池工厂的新浪潮。

本质上,是相关资源的垂直整合。

第一类,是自建工厂。

今年上半年,相关新闻可谓应接不暇。先是通用汽车拟加大电动汽车和自动驾驶领域的投资,在美国新建两家电动汽车电池工厂;半个月前,又有德媒曝出戴姆勒计划自产电池,作为加快电动化转型的重要一步;日产也计划投资数千亿日元,在英国和日本建设新的电动汽车电池工厂。

第二类,是建立合资公司。

如超豪华汽车品牌保时捷,也在6月官宣“下场”造电池,投资高达数千亿欧元,联合一家德国电池制造商组建新合资企业;福特将与SK创新共同组建合资公司,肩负美国本地生产电芯和电池组的垂直整合任务;而在中国,长城汽车与上海复星签署了合作协议,拟以合资公司的形式共建4 条三元软包动力电池生产线。

最后一类,则是投资入股。

最典型的案例,是戴姆勒入资中国的孚能科技,以及大众汽车拿下国轩高科高达26%的股份,成为其最大股东。

上述所有的举措,都是汽车制造商集体陷入电池焦虑的一个个缩影。或合资,或入股,或自掏腰包,很多大玩家已陆续完成了自建工厂的新一轮跑马圈地,再烧钱,也要自己干!无论如何,都不愿被供应商“绑架”啊。

02 制约产能的掣肘

那么,究竟是什么制约着电池生产?

其一,是投资回报。

落地一家电池工厂,需要数十亿美元的资本投入,其数目高得让人难以置信。不仅如此,电池制造的利润其实十分微薄,生产过程还存在巨大的风险。

福特前首席执行官韩凯特(Jim Hackett)曾在去年的一次采访中指出,对于福特而言,此前很难保证能把那么高昂的资金转移到自己的电池工厂,考虑成本和采购,自建工厂利益回报并不理想。

作为底特律汽车制造的典型代表,福特也是到新掌门吉姆·法利(Jim Farley)上任后,才计划自己制造电池。如果不推翻前任韩凯特的既定路线,恐怕福特在下一轮的新四化转型里将更加被动。

其二,是原材料。

长期以来,电池的成本一直是大众消费者购买电动汽车的最大阻碍,与传统燃油车相比,电动汽车的价格溢价更高。麦肯锡曾做过一次统计,全球这一溢价平均为1.2万美元。在早期,电池最大的成本在于复杂的组装过程,但随着技术和工艺的不断完善,整个行业50%到75%的电池成本都取决于原材料。

按照目前的行业现状看,锂离子电池的原料稀有金属大多在非汽车大国生产,就拿锂来说,澳大利亚已占世界生产量的约6成,钴的生产量也被刚果占据近7成的比重。

伴随着世界范围内电动车销售体量的不断提升,镍、钴等关键矿资源的需求也与日俱增,成本方面也注定承压。毕竟,矿产资源是有限的,供应受到限制时,以往的规模效应就不再起作用了。

一项研究报告的数据显示,2019年电动汽车使用的锂离子电池累计需要19吨钴和17吨锂,到2030年,上述原材料的需求可能将分别增加到180千吨和185千吨。

在过去的2020年,纯电动和混合动力汽车已占据全球锂矿需求的70%以上,预计未来十年的市场份额将有所增加。而根据基准矿物情报机构(Benchmark Mineral Intelligence)的统计,自2020年以来,锂价格指数已上涨59%,这一趋势将推高电池成本约18%。

如果镍价飙升至每吨5万美元的历史最高点,那么对于想要购买电动汽车的消费者来说,这可能会使电动汽车的平均价格拉高至1250美元至1500美元之间。如果原材料价格一直居高不下,这样的极端情况,可能在未来十年内发生。

我们最为关注的中国市场,一份来自惠誉(Fitch)的数据显示,2021年中国碳酸锂的平均价格为每吨1.34万美元,到了2022年将涨价至每吨1.5万美元;与此同时,氢氧化锂的价格也在走高,2021年平均价格就高达1.2万美元,2022年将飙升至1.43万美元。

更现实的问题是,资源供不应求。

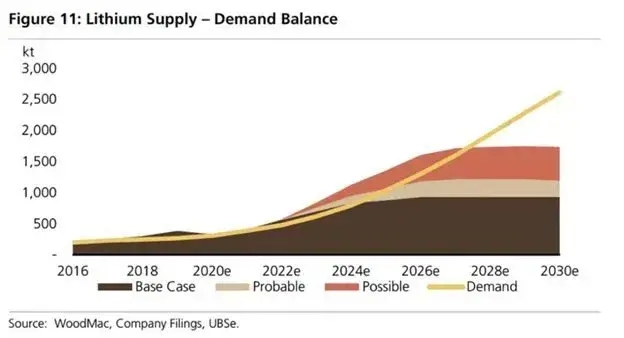

市场分析公司CRU预计,2021年的锂需求约为45万吨,将超过供应量约1万吨,供需矛盾在后续几年还将持续加剧。未来9年,锂市场将增长高达8倍,导致供应无法跟上需求的膨胀。

瑞银(UBS)的分析则更为悲观,按照目前的价格趋势,锂矿到2025年可能接近耗尽状态。

03 拜登的远虑与马斯克的近忧

“是什么制约了特斯拉的增长?”

掌门人马斯克曾在去年透露,电池成本,是目前公司发展最大的障碍,“真正的制约,是以更低的价格生产电池。”

马斯克最头疼的,是镍。“我想再次强调,矿业公司们,请尽可能地开采更多的镍,无论您的公司身处何地。如果您能以高效而环保的方式帮忙开采镍,特斯拉愿意与您签署一份长期的巨额合同。”

这里强调的,是镍,而非钴。

这是特斯拉电池路线的既有思路。早在2018年,马斯克就提出“减钴增镍”的战略,在电池中提升镍的含量,降低钴的使用,就连彼时最大的电池供应商松下也透露,该公司正在为特斯拉研发不使用钴的汽车电池,尽快实现零使用钴的目标。

马斯克又将如何破“缺镍困局”?

目前,特斯拉有四分之三的锂原料、以及三分之一的镍原料来自澳大利亚,马斯克自己也在6月份透露说,仅仅是从澳大利亚购买原材料,特斯拉每年就要花费超过10亿美元。

不仅如此,早在2020年,马斯克就悄悄盯上了印度尼西亚的镍矿资源。美国地质调查局发布的数据显示,印尼镍探明储量位居世界第一位,约2100万吨,占比全球24%,但值得一提的是,这个国家却缺乏完整的镍加工供应链。如若想要占领印尼的镍矿高地,特斯拉极有可能亲赴当地新建工厂。

遭遇电池产能与原材料焦虑的,不只马斯克。

特别在美国,对于新上任的拜登政府来说,电动汽车最为关键的“心脏”——电池,其产业链条一直较为薄弱。

伴随着电气化转型的持续深入、电动车销售体量继续爆发式增长,电池生产与白宫新政间的矛盾将更为激烈,而电池供应链的“赶超”,其难度绝不亚于芯片产业的重塑与振兴。

“美国必须在电动车产能上超过中国。”

从福特F150 Lighting电动皮卡上下车的美国总统拜登,在福特罗格电动汽车中心抛出这句话,与之相伴的是高达1740亿美元的电动车投资。6月初,拜登公布了一份250页的报告,详细列举了包括建材、半导体、电动车等领域供需错位的问题,并对此提出了多项建议。

最棘手的问题,是电池制造的原材料。

对于当下的美国来说,获得足够的钴、锂和其他原材料来支持电池生产,是电动汽车大规模生产的主要障碍。美国国内的矿山,一直面临广泛的监管障碍和环境方面的反对。

目前,包括锂离子电池的短缺在内,都是跨国公司赴美建厂“望而却步”的一大原因。特别是从这两年开始,通用、福特以及一大批初创企业都提高了对电动汽车的产销期许,但反观美国目前的电池生产,根本无法满足这些公司激进的电气化生产扩张。

这是美国的短板所在,但好强的总统们显然不愿依赖中国。白宫高管和立法者几乎达成了一致意见,为了让美国能在电动汽车生产方面保持长远的竞争力,锂离子电池必须加快实现本地化生产。

04 中国会被“卡脖子”吗?

焦虑的,不只“蹲点”宁德时代的小鹏。

在今年3月的蔚来汽车Q4财报电话会议上,蔚来创始人李斌就曾表达过电池短缺的担忧。据悉,目前蔚来的工厂产能达10000辆,但受制于电池供应等问题,实际的全供应链产能只有每月7500辆,特别是蔚来所需要的100度电池,其供应量比预想的要紧张。

电池短缺,让大洋彼岸的“睡王”总统整夜失眠,但把镜头聚焦到中国,这也是一个关乎长远的棘手问题。

“发展新能源车,最主要是解决石油卡脖子的问题。但是我们国家的钴资源几乎没有,镍资源也很少,中国不可能走回头路,从石油卡脖子变成被金属镍、钴卡脖子。”

这是今年6月的重庆汽车论坛上,比亚迪掌门人王传福的演讲实录,目的虽是为自家的刀片电池造势。但顺着演讲的思路,王传福也确实点出了我国电动汽车电池产业链的很多棘手难题。那么,我国的电池生产,真会被钴、镍等原材料卡脖子吗?

答案是肯定的。

从资源分布看,我国镍的储量其实较少,仅占全球总量的3%,主要分布在甘肃省。不仅如此,国内的镍矿又多以硫化镍为主,主要用来生产纯镍,囿于有限的资源,一直以来,我国镍矿资源都倾向于从菲律宾和印尼进口。

而如王传福所说,我国钴资源更是紧缺。

钴矿在全球范围内就呈现高度集中的趋势,且有超过一半的资源都集中在刚果金一个国家。此外,此前也有业内人士指出,钴矿多以伴生形态产出,不能单独开个钴矿,因此开采周期和成本都相对较高。目前,即使勘探完、做好科研,从开始建厂到初投产也需要两年时间。

其本质,是供需的失衡。

传统车企大规模的电气化转型,新一轮造车热潮的涌现,再加上电池产能的结构性短缺,都是影响电池供给短缺的原因。而为了电池奔走苦等的高管,又绝对不只何小鹏和李斌。

请登录之后再进行评论